ค่ายกสิกรฯคาดปี’ 67 สินเชื่อเช่าซื้อรถหดตัว 5.5% – ชี้! หดตัว 2 ปีติดต่อกันแล้ว

- Share Post

-

- Share on Facebook

- Copy Link

ศูนย์วิจัยกสิกรไทย เผยสินเชื่อเช่าซื้อยานยนต์ในระบบแบงก์ไทยครึ่งแรกของปี 2567 หดตัว 6.2% จากหลายปัจจัยกดดัน “กำลังซื้อ – การคืนหนี้ – ปัญหารายได้ – หนี้ครัวเรือน – คุมเข้มปล่อยสินเชื่อ” คาดทั้งปี สินเชื่อเช่าซื้อฯ หดตัวลง 5.5% ต่ำกว่าคาดการเดิมที่คาดว่าจะขยายตัว 1.0-2.0%

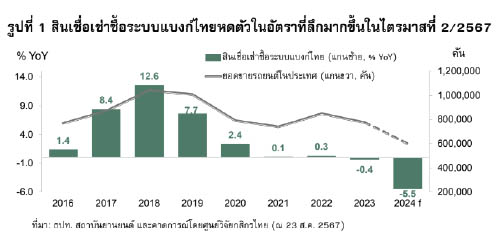

ครึ่งแรกของปี 2567 สินเชื่อเช่าซื้อยานยนต์หดตัว 6.2% YoY :

นางสาวกาญจนา โชคไพศาลศิลป์ ผู้บริหารงานวิจัย กลุ่มงานวิจัย ศูนย์วิจัยกสิกรไทย ออกบทวิจัยเกี่ยวกับสถานการณ์สินเชื่อในช่วงครึ่งแรกของปี 2567 อ้างอิงข้อมูลจากธนาคารพาณิชย์ที่จดทะเบียนในไทย ตามฐานข้อมูลของธนาคารแห่งประเทศไทย (ธปท.) ซึ่งครองส่วนแบ่งตลาดเช่าซื้อฯ ในภาพรวมประมาณ 65% หรือประมาณ 2 ใน 3 ของระบบนั้น พบว่า สินเชื่อเช่าซื้อฯ ณ สิ้นไตรมาสที่ 2/2567 หดตัว 6.2% จากระยะเดียวกันของปีก่อน (YoY) ซึ่งหดตัวลึกลงจากไตรมาสแรกที่หดตัว 3.0% YoY ขณะที่ ในช่วง 6 เดือนแรกของปีนี้ ยอดคงค้างสินเชื่อเช่าซื้อฯ ลดลงจาก ณ สิ้นปี 2566 ประมาณ 5.77 หมื่นล้านบาท

สาเหตุหลักมาจากการชำระคืนหนี้ตามงวดผ่อนชำระของยอดสินเชื่อเดิมในอัตราที่เร็วกว่ายอดจัดสินเชื่อใหม่ที่คาดว่าจะลดลงตามยอดขายรถใหม่ที่หดตัว 24.2% YoY ในครึ่งปีแรก ประกอบกับน่าจะมีแรงกดดันเพิ่มเติมจากปัญหาด้านรายได้และกำลังซื้อ รวมถึงนโยบายเครดิตที่ระมัดระวังของผู้ให้บริการสินเชื่อในภาพรวม ท่ามกลางสภาวะที่ปัญหาคุณภาพหนี้สะท้อนจากสินเชื่อ Stage 2 ของสินเชื่อเช่าซื้อรถฯ ที่เพิ่มขึ้นเป็นตัวเลขสองหลัก และสูงกว่าสินเชื่อรายย่อยประเภทอื่นๆ เช่น สินเชื่อบ้าน บัตรเครดิต หรือสินเชื่อส่วนบุคคล

แนวโน้มสินเชื่อเช่าซื้อฯ ในระยะที่เหลือของปี 2567 คาดว่า จะยังคงภาพการหดตัวต่อเนื่อง :

ศูนย์วิจัยกสิกรไทย คาดว่า สินเชื่อเช่าซื้อฯ จะหดตัว 5.5% ณ สิ้นปี 2567 ซึ่งเป็นการหดตัวต่อเนื่องเป็นปีที่สอง จากที่หดตัว 0.4% ในปี 2566 และต่ำกว่าประมาณการเดิมที่คาดไว้ที่ขยายตัว 1.0-2.0% ค่อนข้างมาก สอดคล้องกับยอดขายรถยนต์ใหม่ในปีนี้ที่คาดว่าจะลดลงจากสมมติฐานเดิม มาอยู่ที่ประมาณไม่เกิน 600,000 คัน (รูปที่ 1)

3 ประเด็นกดดันสินเชื่อเช่าซื้อฯ ที่น่าจะยังไม่คลี่คลายโดยเร็ว :

1. ผลบวกจากยอดขายรถ BEV ต่อสินเชื่อเช่าซื้อฯ ปีนี้มีจำกัด โดยแม้ในปี 2567 ยอดขายรถ BEV จะเป็นตัวแปรสำคัญในการช่วยดันยอดขายรถในภาพรวมด้วยส่วนแบ่งต่อยอดขายรวมที่คาดว่าจะเพิ่มขึ้นแตะ 11.7% เทียบกับ 9.5% ในปี 2566 อย่างไรก็ตาม การตีตลาดของรถ BEV จากค่ายรถต่างประเทศที่ราคาต่ำลง ทำให้ผู้ซื้อบางส่วนเลื่อนการตัดสินใจซื้อรถใหม่ออกไป ทำให้สินเชื่อเช่าซื้อฯ ไม่ได้อานิสงส์จากยอดขายรถ BEV มากดังที่ควรจะเป็น

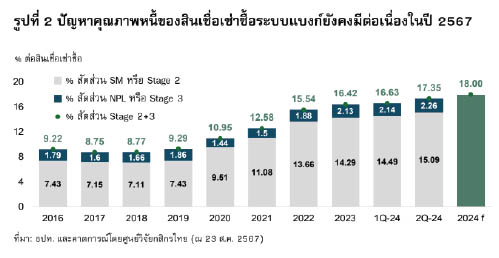

2. ปัญหาหนี้ครัวเรือนสูงและปัญหาคุณภาพหนี้ เป็นเงื่อนไขหลักที่ทำให้เกิดการชะลอตัวทั้งฝั่งความต้องการซื้อรถและความต้องการปล่อยสินเชื่อจากผู้ให้บริการสินเชื่อ ทั้งนี้ ณ สิ้นไตรมาสที่ 2/2567 สัดส่วนสินเชื่อ Stage 2 และ NPL ต่อสินเชื่อเช่าซื้อรวม ปรับตัวเพิ่มขึ้นมาอยู่ที่ 17.35% โดยเป็นการเร่งตัวขึ้นทั้งในส่วนของสัดส่วนสินเชื่อ Stage 2 มาที่ 15.09% และสัดส่วน NPL มาที่ 2.26% จากสัดส่วนสินเชื่อ Stage 2 ที่ 14.49% และสัดส่วน NPL ที่ 2.14% ในไตรมาสแรกตามลำดับ

ทั้งนี้ ศูนย์วิจัยกสิกรไทยประเมินว่า สัดส่วนสินเชื่อ Stage 2 และ NPL ต่อสินเชื่อเช่าซื้อรวม มีโอกาสขยับเข้าหาระดับ 18% ในช่วงสิ้นปี 2567 (รูปที่ 2) เทียบกับ 17.35% ณ สิ้นไตรมาส 2/2567 เนื่องจากสถานการณ์รายได้ในภาพรวมของกลุ่มลูกหนี้รายย่อย ยังน่าจะไม่ดีขึ้น สวนทางกับภาระค่าใช้จ่าย หรือภาระการชำระหนี้ที่ยังอยู่ในระดับสูง

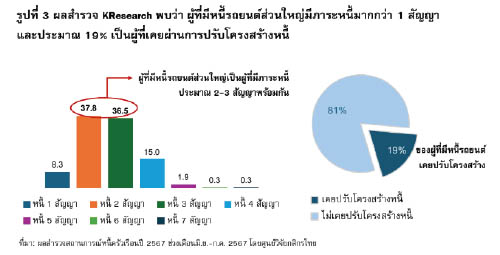

ข้อสังเกตเพิ่มเติม คือ การก่อหนี้รถไม่ใช่หนี้ประเภทเดียวที่ผู้กู้มีในปัจจุบัน ผู้กู้จึงอ่อนไหวต่อเหตุการณ์ไม่คาดคิดมากขึ้น ซึ่งอาจกระทบต่อความสามารถในการชำระหนี้ และอาจทำให้สถานการณ์ยึดรถยังน่าจะอยู่ในระดับสูงต่อเนื่อง ทั้งนี้ จากแบบสอบถามของศูนย์วิจัยกสิกรไทยในช่วงระหว่างเดือนมิถุนายน-กรกฎาคม 2567 พบว่า ผู้ตอบแบบสอบถามส่วนใหญ่ที่มีสินเชื่อเช่าซื้อฯ มักมีหนี้มากกว่า 1 ประเภท โดยเฉลี่ยแล้วมีหนี้อยู่ประมาณ 2.66 ผลิตภัณฑ์ และประมาณ 19.0% ของผู้ตอบแบบสอบถามที่มีสินเชื่อเช่าซื้อฯ เป็นผู้ที่น่าจะเคยมีปัญหาการชำระหนี้ เพราะเคยผ่านการปรับโครงสร้างหนี้มาแล้ว (รูปที่ 3)

3. มาตรการดูแลการปล่อยสินเชื่อ อาทิ มาตรการการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending) ซึ่งในกรณีของสินเชื่อใหม่ ผู้ให้บริการโดยเฉพาะสถาบันการเงินที่อยู่ภายใต้การกำกับของ ธปท. จะต้องคำนึงถึงรายได้คงเหลือจากการชำระหนี้ในแต่ละเดือน ให้มีเพียงพอต่อการดำรงชีพ ขณะที่ในกรณีของลูกหนี้ที่มีสัญญาณว่าจะมีปัญหาและไม่เคยปรับโครงสร้างหนี้มาก่อน ผู้ให้บริการจะต้องเสนอแผนปรับโครงสร้างหนี้ 2 ครั้งตามแนวทางที่กำหนด ซึ่งแม้จะดีกับลูกหนี้ แต่ก็เพิ่มกระบวนการให้กับผู้ให้บริการ นอกจากนี้สินเชื่อเช่าซื้อที่ผ่านกระบวนการปรับโครงสร้างหนี้ที่ทยอยเพิ่มสูงขึ้น ก็เป็นสัญญาณเตือนให้สถาบันการเงินต้องเพิ่มความระมัดระวังต่อความเสี่ยงที่อาจเกิดขึ้นกับปัญหาคุณภาพหนี้ในระยะข้างหน้า

ภาพตลาดสินเชื่อเช่าซื้อฯ หลังจากนี้ จะเป็นไปในทิศทางใด? :

ตลาดลูกค้าศักยภาพ จำกัดอยู่ที่ฐานรายได้ระดับกลางและบน ซึ่งมีภาระหนี้ต่อรายได้ในระดับต่ำ และมีขีดความสามารถในการก่อหนี้ที่เป็นรถใหม่เพิ่มเติม ทั้งนี้ ผู้ให้บริการมีแนวโน้มให้น้ำหนักกับลูกค้าที่มีรายได้ตั้งแต่ 30,000 บาท หรือ 50,000 บาทขึ้นไปมากขึ้น เนื่องจากเป็นกลุ่มที่มีสัดส่วนเงินออมเฉลี่ยต่อรายได้ ในระดับที่ใกล้เคียงหรือสูงกว่าสัดส่วนภาระหนี้เฉลี่ยต่อรายได้ โดยที่อาจต้องเลือกผ่อนระยะที่ยาวขึ้นเพื่อให้สามารถดูแลยอดผ่อนต่อเดือนได้อย่างมีประสิทธิภาพตลอดอายุสัญญา นอกจากนี้ ลูกค้ารถ BEV ก็ยังเป็นกลุ่มเป้าหมายที่น่าสนใจ เนื่องจากลูกค้ามักอยู่ในเขตเมือง และมักซื้อรถ BEV เป็นรถคันที่ 2-3 เพื่อตอบโจทย์การเดินทางด้วยพลังงานทางเลือกที่ประหยัดขึ้นด้วย

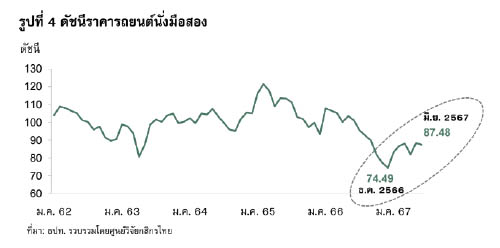

ตลาดรถมือสองยังมีความเสี่ยงสูง ทำให้ผู้ให้บริการสินเชื่อคงเน้นไปที่ตลาดจำนำทะเบียน โดยแม้ดัชนีราคารถยนต์นั่งมือสองเริ่มปรับตัวดีขึ้นจากจุดต่ำสุดในช่วงปลายปี 2566 แต่ภาพรวมตลาดก็ยังอยู่ในภาวะซบเซา เพราะความเสี่ยงของลูกค้ารถมือสองอยู่ในระดับสูงกว่ารถมือหนึ่ง ผู้ให้บริการสินเชื่อเช่าซื้อฯ จึงยังให้ความระมัดระวังในการเล่นตลาดดังกล่าว โดยเฉพาะผู้เล่นกลุ่มธนาคารพาณิชย์ ทำให้ตลาดมือสองต้องอาศัยผู้เล่นที่เป็นบริษัทเช่าซื้อและบริษัทลีสซิ่งนอนแบงก์มากขึ้นในช่วงที่ผ่านมา

นอกจากนี้ ด้วยความเสี่ยงของลูกค้าที่ยังสูง จึงทำให้จะยังคงเห็นภาพการจัดไฟแนนซ์ด้วยวงเงิน (LTV) ที่ลดลง เพิ่มเงินดาวน์ หรือภาพที่เต็นท์รถเน้นให้ลูกค้าซื้อรถด้วยเงินสดมากขึ้น ดังนั้น ผู้ให้บริการสินเชื่อจึงอาจเลือกเพิ่มผลตอบแทนของพอร์ตในภาพรวม ด้วยการที่ยังคงให้น้ำหนักกับตลาดจำนำทะเบียน โดยเฉพาะแบบโอนความเป็นผู้ถือกรรมสิทธิ์ในรถ (โอนเล่ม) ที่มีความเสี่ยงต่ำกว่า ส่วนแบบไม่โอนเล่มแต่ใช้ทะเบียนรถเป็นประกัน (สินเชื่อส่วนบุคคลภายใต้การกำกับประเภทที่มีทะเบียนรถเป็นประกัน) คงต้องจับตาความเสี่ยงคุณภาพหนี้ที่เพิ่มขึ้น หลังจากที่ปัจจัยนี้ส่งผลทำให้ภาพรวมสินเชื่อกลุ่มนี้เติบโตชะลอลง โดย ณ สิ้นไตรมาสที่ 2/2567 สินเชื่อที่มีทะเบียนรถเป็นประกัน (รวมแบงก์และนอนแบงก์) ขยายตัว 25.3% YoY ชะลอลงจาก 36.2% YoY ณ สิ้นปี 2566.

- Share Post

-

- Share on Facebook

- Copy Link