ศูนย์วิจัยกรุงไทยแนะจับตาเศรษฐกิจโลกชะลอตัวฉุดส่งออกเกษตร-อุตฯเกษตรไทย หลัง Q4/65 ตก 5.7%

- Share Post

-

- Share on Facebook

- Copy Link

Krungthai COMPASS ชี้มูลค่าส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรไทยไตรมาส 4 เหลือแค่ 4 แสนล้านบาท หดตัว 5.7% ในรอบ 2 ปี เหตุชาตินำเข้าคู่ค้าหลักอย่าง จีนและสหรัฐฯเจอปัญหาเศรษฐกิจชะลอตัว ระบุ เหตุส่งออกข้าวหอมมะลิลดลง เพราะเร่งนำเข้าก่อนหน้านี้ หลังกังวลปมสงครามรัสเซีย-ยูเครน พร้อมจับตาความเสี่ยงจากภาวะเศรษฐกิจโลกที่ชะลอตัว ต้นทุนดอกเบี้ยและต้นทุนค่าจ้างแรงงานที่ปรับตัวเพิ่มขึ้น รวมถึงยังมีความท้าทายด้านมาตรการสิ่งแวดล้อมที่เข้มงวดของประเทศคู่ค้า ที่จะกดดันอัตรากำไรของผู้ประกอบการ

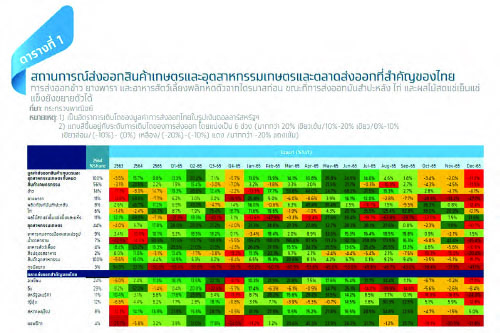

กลุ่มนักวิเคราะห์จากศูนย์วิจัยธนาคารกรุงไทย หรือ Krungthai COMPASS (สุคนธ์ทิพย์ ชัยสายัณห์, กฤชนนท์ จินดาวงศ์, ปราโมทย์ วัฒนานุสาร และอังคณา สิทธิการ) ประเมินการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรในไตรมาส 4 ปี 2565 โดยชี้ว่า เป็นการหดตัวครั้งแรกในรอบ 2 ปี โดยหดตัวที่ 5.7%YoY เทียบกับไตรมาสก่อนที่ขยายตัว 7.1%YoY และเป็นการส่งออกหดตัวในทุกตลาดสำคัญ โดยตลาดจีนซึ่งเป็นตลาดใหญ่สุดคิดเป็น 29% ของมูลค่าส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรทั้งหมดหดตัว 5.7%YoY เนื่องจากมาตรการ Zero-COVID ของจีนที่เข้มงวด ส่งผลให้กำลังซื้อและการบริโภคในจีนชะลอตัวลง เช่นเดียวกับตลาดสหรัฐฯ ซึ่งคิดเป็น 11% ของมูลค่าส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรทั้งหมดหดตัวถึง 19.3%YoY เนื่องจากความกังวลในเศรษฐกิจสหรัฐฯ ที่จะชะลอลง

ทั้งนี้ มูลค่าส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรไทยในไตรมาส 4 อยู่ที่ 10,934 ล้านเหรียญสหรัฐฯ (ราว 402,788ล้านบาท) ซึ่งหดตัวเป็นครั้งแรกในรอบ 2 ปี โดยสินค้าส่งออกที่หดตัวแรง ได้แก่ ยางพารา ส่วนสินค้าที่ยังขยายตัวได้ ได้แก่ มันสำปะหลัง ไก่ ผลไม้สดแช่เย็นแช่แข็ง

โดยหมวดสินค้าเกษตรหดตัวติดต่อกัน 2 ไตรมาส (ไตรมาสที่ 3 และ 4 ของปี 2565) โดยไตรมาสที่ 4 หดตัว 7.0%YoY ทั้งนี้ กลุ่มสินค้าสำคัญที่หดตัวแรง ได้แก่ ยางพารา หดตัวถึง 36.9%YoY ขณะที่กลุ่มสินค้าที่ขยายตัวได้ ได้แก่ มันสำปะหลัง ไก่ และผลไม้สดแช่เย็นแช่แข็ง

ด้านหมวดสินค้าอุตสาหกรรมเกษตรมีการหดตัวเป็นครั้งแรกตั้งแต่ไตรมาส 1 ปี 2564 อยู่ที่ 4.0%YoY ทั้งนี้ กลุ่มสินค้าสำคัญที่หดตัว ได้แก่ น้ำตาลทราย สิ่งปรุงรสอาหาร อาหารสัตว์เลี้ยง ขณะที่กลุ่มสินค้าที่ขยายตัวได้ ได้แก่ อาหารทะเลกระป๋องและแปรรูป แต่ก็เป็นอัตราการขยายตัวที่ชะลอลงชัดเจนเมื่อเทียบกับไตรมาสก่อน

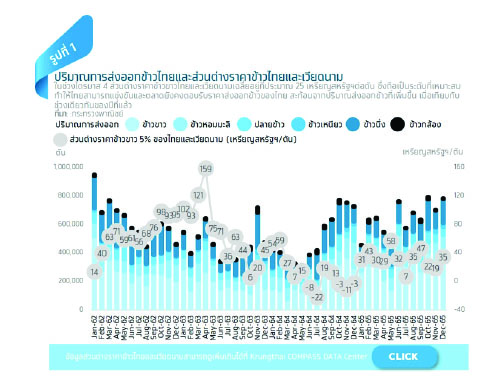

สถานการณ์การส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรในกลุ่มสินค้าสำคัญ : การส่งออกข้าวไตรมาส 4 พลิกกลับมาหดตัวเล็กน้อย : มูลค่าการส่งออกข้าวไตรมาสที่ 4 ปี 2565 หดตัวที่ 2.2%YoY โดยเฉพาะ ข้าวหอมมะลิที่มีมูลค่าการส่งออกหดตัว 13.8%YoY จากปริมาณการส่งออกที่หดตัวถึง 24.5%YoY เนื่องจากคู่ค้ามีการเร่งนำเข้าไปตั้งแต่ช่วงครึ่งปีแรกของปี 2565จากความกังวลในสถานการณ์ความขัดแย้งของรัสเซียและยูเครน แต่โดยรวมทั้งปีมูลค่าและปริมาณการส่งออกข้าวหอมมะลิยังขยายตัว 7.8%YoY และ 8.7%YoY ตามลำดับ ส่วนมูลค่าการส่งออกข้าวขาวในไตรมาส 4 ยังคงขยายตัว 6.2%YoY จากปัจจัยด้านปริมาณที่ขยายตัว 6.3%YoY เนื่องจากราคาส่งออกข้าวขาวที่ยังอยู่ในระดับที่สามารถแข่งขันกับประเทศคู่แข่งอย่างเวียดนามและอินเดียได้มากขึ้น อีกทั้งมีการนำเข้าเพิ่มขึ้น โดยเฉพาะประเทศกลุ่มตะวันออกกลางและจีน จากความกังวลด้านความมั่นคงทางอาหาร หลังจากในช่วงที่ผ่านมาเกิดภัยธรรมชาติขึ้นในหลายประเทศและส่งผลต่อผลผลิตทางการเกษตร นอกจากนี้ ยังมีปัจจัยบวกจากการฟื้นความสัมพันธ์ระหว่างไทยกับซาอุดิอาระเบีย ทำให้ไทยสามารถขยายตลาดสู่ตลาดตะวันออกกลางได้มากขึ้น โดยเฉพาะตลาดอิรัก

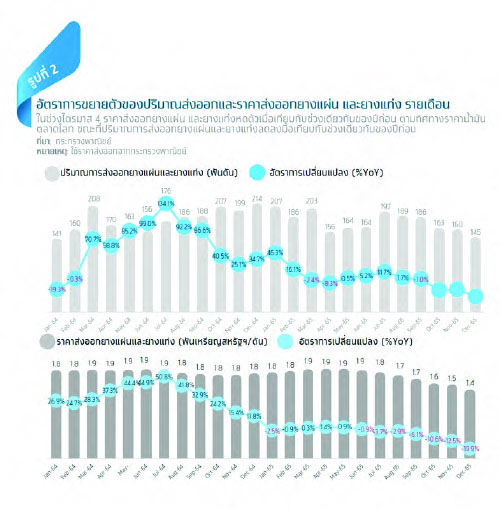

มูลค่าส่งออกยางพาราไตรมาส 4 หดตัวแรง : มูลค่าส่งออกยางแผ่นและยางแท่งไตรมาสที่ 4 ปี 2565 หดตัว 35.2%YoY ซึ่งเป็นผลจากราคาส่งออกที่ลดลง 14.2%YoY ตามทิศทางราคาน้ำมันตลาดโลก จากความกังวลในเศรษฐกิจโลกที่มีแนวโน้มชะลอตัว รวมทั้งปริมาณส่งออกที่ลดลง 24.4% เพราะปริมาณส่งออกไปตลาดจีนซึ่งเป็นตลาดหลักคิดเป็น 26.6% ของการส่งออกยางแผ่นยางแท่งทั้งหมดของไทย ลดลงถึง 44.6%YoY เนื่องจากได้รับผลกระทบจากมาตรการควบคุมการแพร่ระบาด COVID-19 ในจีน ส่วนมูลค่าส่งออกน้ำยางข้นหดตัว 39.3%YoY จากราคาส่งออกที่ลดลง 16.1% ตามราคาน้ำมันตลาดโลก ส่วนปริมาณส่งออกหดตัว 27.6%YoY เนื่องจากตลาดมาเลเซียซึ่งเป็นตลาดส่งออกหลักอันดับ 1 และเป็นประเทศผู้ผลิตและส่งออกถุงมือยางรายใหญ่ของโลกมีปริมาณส่งออกลดลง 40.9%YoY จากความต้องการใช้น้ำยางข้นเพื่อเป็นวัตถุดิบในการผลิตถุงมือยางเพื่อส่งออกที่ลดลง หลังสถานการณ์การแพร่ระบาดของ COVID-19 ในหลายประเทศคลี่คลาย

มูลค่าส่งออกมันสำปะหลังไตรมาส 4 พลิกกลับมาขยายตัวได้ : มูลค่าส่งออกผลิตภัณฑ์มันสำปะหลังทั้งหมดในไตรมาสที่ 4 ของปี 2565 อยู่ที่ 997 ล้านเหรียญสหรัฐฯ ขยายตัว 1.4%YoY จากที่หดตัว 4.7%YoY ในไตรมาสก่อนหน้า โดยมูลค่าส่งออกมันเส้นและมันอัดเม็ด อยู่ที่ 294 ล้านเหรียญสหรัฐฯ (ราว 10,691 ล้านบาท) หดตัว 2.2%YoY ส่วนมูลค่าส่งออกแป้งมันสำปะหลังอยู่ที่ 678 ล้านเหรียญสหรัฐฯ (ราว 25,019 ล้านบาท) ขยายตัว 1.5%YoY แต่เมื่อพิจารณาในแง่ปริมาณส่งออกทั้งมันเส้นและมันอัดเม็ด รวมทั้งแป้งมันสำปะหลังหดตัว 5.7%YoY และ 2.4%YoY ตามลำดับ เป็นผลจากฐานที่สูงในช่วงไตรมาส 4 ของปีก่อน อีกทั้งจีนเร่งนำเข้าตั้งแต่ในช่วงไตรมาส 2 ของปี 2565 เนื่องจากความกังวลเกี่ยวกับสงครามรัสเซีย-ยูเครน แต่ภาพรวมมูลค่าส่งออกในปี 2565 ทั้งมันเส้นและมันอัดเม็ด รวมทั้งแป้งมันสำปะหลังยังขยายตัวได้ต่อเนื่องจากปี 2564 โดยมันเส้นและมันอัดเม็ดขยายตัว 14.7%YoY ส่วนแป้งมันสำปะหลังขยายตัว 9.4%

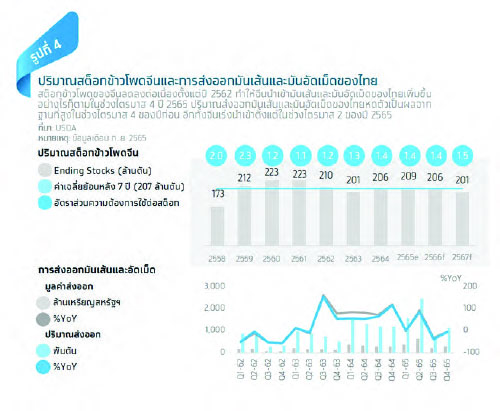

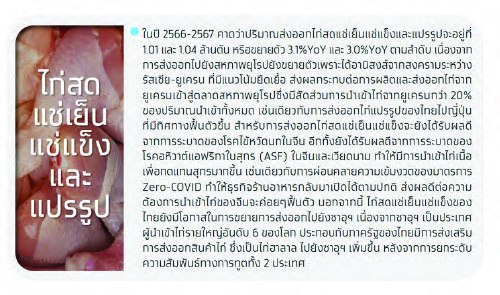

นักวิเคราะห์จากศูนย์วิจัยธนาคารกรุงไทย คาดว่า ในปี 2566-2567 ปริมาณส่งออกมันเส้นและมันอัดเม็ดของไทยจะยังขยายตัวได้ เนื่องจากสต็อกข้าวโพดของจีน ซึ่งเป็นสินค้าที่สามารถใช้ทดแทนมันเส้นและมันอัดเม็ดในการผลิตอาหารสัตว์และแอลกอฮอล์ยังมีทิศทางลดลง โดยคาดว่าในปี 2566-2567 สต็อกข้าวโพดจีนจะอยู่ที่ 206 ล้านตัน และ 201 ล้านตัน ตามลำดับ ซึ่งเป็นระดับที่ต่ำกว่าหรือใกล้เคียงค่าเฉลี่ยสต็อกข้าวโพดจีน 7 ปีย้อนหลังซึ่งอยู่ที่ 207 ล้านตัน ทำให้ในปี 2566-2567 ค่าเฉลี่ยส่วนต่างราคาข้าวโพดในจีนเทียบกับราคาส่งออกมันเส้นจะยังอยู่ในระดับสูงที่ 140-200 เหรียญสหรัฐฯต่อตัน ใกล้เคียงกับปี 2565 ซึ่งเป็นปีที่ปริมาณส่งออกอยู่ในระดับที่ดี

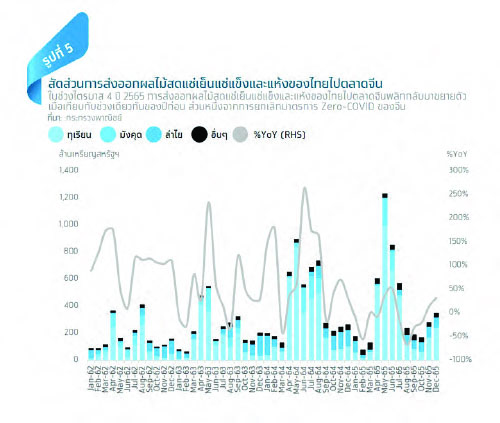

การส่งออกผลไม้สดแช่เย็นแช่แข็งและแห้งในไตรมาส 4 พลิกกลับมาขยายตัว หลังการยกเลิกมาตรการ Zero-COVID : มูลค่าการส่งออกผลไม้สดแช่เย็นแช่แข็งและแห้งในไตรมาส 4 ของปี 2565 พลิกกลับมาขยายตัวที่ 3.1%YoY จากที่หดตัวถึง 40.1%YOY ในไตรมาสก่อนหน้า นำโดยการส่งออกไปจีนซึ่งเป็นตลาดหลักที่ขยายตัว 10.2%YoY จากความต้องการนำเข้าผลไม้ในจีนเพิ่มสูงขึ้น โดยเฉพาะทุเรียน ภายหลังทางการจีนยกเลิกมาตรการตรวจสอบสินค้าและป้องกันเชื้อ COVID-19 ตามด่านนำเข้าสินค้าต่างๆ ทำให้ระยะเวลาในการขนส่งทั้งทางบกและทางน้ำกลับเข้าสู่ภาวะปกติ อย่างไรก็ดี ในระยะข้างหน้าการส่งออกผลไม้สดแช่เย็นแช่แข็งและแห้งของไทยไปจีนยังเผชิญกับความไม่แน่นอนหลังทางการจีนยกเลิกมาตรการ Zero-COVID ซึ่งอาจส่งผลให้การระบาดของ COVID-19 ในจีนรุนแรงมากขึ้นจนนำไปสู่การเพิ่มความเข้มงวดในการตรวจสอบสินค้าและจำกัดจำนวนรถขนส่งนำเข้าอีกครั้ง ทำให้ผู้ประกอบการยังคงต้องให้ความสำคัญกับความสะอาดปลอดภัยและคุณภาพของสินค้าเพื่อให้ได้ตามมาตรฐานที่ประเทศคู่ค้ากำหนด

การส่งออกไก่สดแช่เย็นแช่แข็งและแปรรูปไตรมาส 4 ขยายตัวต่อเนื่องจากความต้องการในตลาดส่งออกหลักที่เพิ่มขึ้น : ภาพรวมมูลค่าการส่งออกไก่สดแช่เย็นแช่แข็งและแปรรูปในไตรมาส 4 ของปี 2565 ขยายตัว 18.7%YoY โดยเฉพาะไก่แปรรูปขยายตัว 13.0%YoY จากตลาดส่งออกหลักอย่างญี่ปุ่นและสหภาพยุโรปที่เพิ่มขึ้น 2.0%YoY และ 38.0%YoY ตามลำดับ เนื่องจากการส่งออกไปยังสหภาพยุโรปมีทิศทางฟื้นตัวจากการทยอยเปิดประเทศ ประกอบกับได้อานิสงส์จากสงครามระหว่างรัสเซีย-ยูเครน ส่งผลกระทบต่อการผลิตและส่งออกไก่จากยูเครนเข้าสู่ตลาดสหภาพยุโรป เช่นเดียวกับการส่งออกไก่แปรรูปของไทยไปญี่ปุ่นที่มีทิศทางฟื้นตัวขึ้น ประกอบกับการระบาดของไข้หวัดนกในญี่ปุ่นจะช่วยหนุนการนำเข้าไก่เนื้อของไทยเพิ่มขึ้น

ส่วนการส่งออกไก่สดแช่เย็นแช่แข็งขยายตัว 33.0%YoY จากตลาดส่งออกไปจีนที่โต 27.4%YoY โดยได้รับอานิสงส์จากการระบาดของโรคไข้หวัดนกในจีน อีกทั้งยังได้รับผลดีจากการระบาดของโรคอหิวาต์แอฟริกาในสุกร (ASF) ในจีนและเวียดนาม ทำให้มีการนำเข้าไก่เนื้อเพื่อทดแทนสุกรมากขึ้น ประกอบกับความต้องการนำเข้าไก่ของจีนจะค่อยๆ ฟื้นตัว จากการผ่อนคลายความเข้มงวดของมาตรการ ทำให้ธุรกิจร้านอาหารกลับมาเปิดได้ตามปกติ

ทิศทางการส่งออกสินค้าเกษตรสำคัญในปี 2566-2567 : Krungthai COMPASS ประเมินว่า ในปี 2566-2567 ทิศทางการส่งออกสินค้าเกษตรจะยังขยายตัวได้ในอัตราที่ชะลอลง โดยปัจจัยท้าทายที่ต้องจับตาอย่างใกล้ชิด ได้แก่ ความเสี่ยงจากภาวะเศรษฐกิจโลกที่ชะลอตัว และต้นทุนดำเนินงานที่ยังอยู่ในระดับสูง

อย่างไรก็ตาม Krungthai COMPASS มองว่า แม้ภาพรวมการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรในปี 2566 จะขยายตัวได้ แต่ยังมีปัจจัยที่ต้องติดตามอย่างใกล้ชิด ดังนี้

• ภาวะเศรษฐกิจโลกที่ชะลอตัว จะส่งผลกระทบทำให้ภาพรวมการส่งออกสินค้าขยายตัวในอัตราชะลอลงจากปี 2565 อย่างไรก็ตาม ยังมีโอกาสสำหรับผู้ประกอบการสินค้าเกษตรในการขยายตลาดรองที่มีศักยภาพ เช่น กลุ่มประเทศตะวันออกกลางที่ยังมีกำลังซื้อจากราคาน้ำมันที่ทรงตัวอยู่ในระดับสูง อาทิ การส่งออกข้าวไปยังตลาดอิรัก การส่งออกสินค้าเกษตรแปรรูปและอาหารสัตว์ไปยังตลาดซาอุดิอาระเบีย เป็นต้น

• เศรษฐกิจจีนที่ฟื้นตัวอย่างจำกัด อาจทำให้กำลังซื้อของผู้บริโภคจีนยังไม่สามารถฟื้นตัวได้เต็มที่นัก กระทบต่อการส่งออกสินค้าเกษตรไทย ซึ่งส่วนใหญ่พึ่งพาตลาดจีนเป็นหลัก เช่น มันสำปะหลัง และยางพารา นอกจากนี้ แม้ว่าล่าสุดจะมีการยกเลิกนโยบายมาตรการ Zero-COVID แต่ผู้ประกอบการส่งออกสินค้าเกษตรและอาหารของไทยยังคงต้องให้ความสำคัญกับความปลอดภัยและคุณภาพสินค้าให้ได้ตามมาตรฐานที่คู่ค้ากำหนด ซึ่งทำให้ผู้ประกอบการมีภาระต้นทุนการบริหารจัดการที่เพิ่มขึ้น

• ต้นทุนดอกเบี้ยและต้นทุนค่าจ้างแรงงานที่ปรับตัวเพิ่มขึ้น กดดันอัตรากำไรของผู้ประกอบการสินค้าเกษตรและอาหาร โดยเฉพาะรายกลางและรายย่อย ที่มีประสิทธิภาพในการบริหารจัดการต้นทุนต่ำกว่ารายใหญ่ และเป็นกลุ่มที่เข้าถึงแหล่งเงินทุนได้ยากอยู่แล้ว

• ค่าเงินบาทที่แข็งค่าขึ้นอย่างรวดเร็วส่งผลกระทบต่อความสามารถในการแข่งขันของผู้ส่งออกสินค้าเกษตรและอาหารไทย โดยเฉพาะสินค้าในกลุ่มสินค้าโภคภัณฑ์ เช่น ข้าว มันสำปะหลัง ที่มีการแข่งขันด้านราคารุนแรงอยู่แล้ว

• มาตรการด้านสิ่งแวดล้อมที่เข้มงวดของประเทศคู่ค้า เช่น มาตรการ Carbon Border Adjustment Mechanism (CBAM) ที่จะประกาศใช้ในเดือนตุลาคมปี 2566 ซึ่งแม้ในระยะแรกจะมีอุตสาหกรรมเป้าหมาย ได้แก่ เหล็กและเหล็กกล้า ซีเมนต์ กระแสไฟฟ้า ปุ๋ย และอลูมิเนียม แต่ในอนาคตก็อาจขยายมาตรการให้ครอบคลุมสินค้าในกลุ่มเกษตรและอาหารได้ นอกจากนี้ สหภาพยุโรปได้ออกกฎหมายห้ามนำเข้าผลิตภัณฑ์หลายชนิดที่ทำให้เกิดการตัดไม้ทำลายป่า ซึ่งรวมถึงปาล์มน้ำมัน โคกระบือ ถั่วเหลือง กาแฟ โกโก้ ไม้ซุง และยางพารา และจะมีผลบังคับใช้อย่างเป็นทางการประมาณเดือนมิถุนายน 2566 ทำให้ภาคเกษตรที่ถือเป็นภาคที่ปล่อยก๊าซเรือนกระจกสูงรองจากภาคพลังงานต้องเผชิญความท้าทายจากประเทศคู่ค้าอย่าง EU และสหรัฐฯ ที่ให้ความสำคัญกับการลดการปล่อยก๊าซเรือนกระจก รวมทั้งการดำเนินธุรกิจที่ตอบโจทย์ด้าน Sustainability.

- Share Post

-

- Share on Facebook

- Copy Link