ประเมินผลกระทบจากข้อตกลงการค้า ‘สหรัฐฯ-ไทย’

- Share Post

-

- Share on Facebook

- Copy Link

ความตกลงการค้าต่างตอบแทนระหว่างสหรัฐอเมริกาและไทยที่สำนักงานผู้แทนการค้าสหรัฐฯ (USTR) เผยแพร่เมื่อวันที่ 26 ตุลาคม 2568 กำลังถูกจับตามองในฐานะข้อตกลงเชิงยุทธศาสตร์ที่อาจเปลี่ยนทิศทางเศรษฐกิจไทยในทศวรรษหน้า

รายงานวิเคราะห์ฉบับล่าสุด โดย ทีมนักวิเคราะห์จาก Krungthai COMPASS นำโดย สุปรีย์ ศรีสำราญ, พงษ์ประภา นภาพฤกษ์ชาติ, สุคนธ์ทิพย์ ชัยสายัณห์ และ ปราโมทย์ วัฒนานุสาร ระบุว่า กรอบข้อตกลงดังกล่าวไม่ได้เป็นเพียงการเพิ่มปริมาณการค้า แต่เป็นการวางรากฐานใหม่ของความร่วมมือเชิงโครงสร้างที่ครอบคลุมทั้งอัตราภาษีนำเข้า การเปิดเสรีการลงทุน ทรัพย์สินทางปัญญา มาตรฐานแรงงานและสิ่งแวดล้อม รวมถึงสัญญาการซื้อขายสินค้าใน 3 กลุ่มหลัก คือ เกษตรกรรม พลังงาน และอุตสาหกรรมการบิน ซึ่งจะสร้างผลกระทบเชิงลึกต่อธุรกิจไทยในระยะยาว

ท่ามกลางภูมิรัฐศาสตร์ที่เปลี่ยนแปลงอย่างรวดเร็ว การขยับตัวของไทยผ่านข้อตกลงฉบับนี้ สะท้อนความพยายามเสริมอำนาจต่อรองในห่วงโซ่อุปทานโลก ขณะเดียวกันก็เร่งให้ไทยต้องปรับโครงสร้างภาคการผลิตและเปิดรับมาตรฐานการค้าใหม่ที่ซับซ้อนกว่าเดิม

นักวิเคราะห์ของ Krungthai COMPASS ประเมินว่า แม้ดีลนี้จะช่วยลดต้นทุนการผลิตในหลายภาคส่วน แต่ก็เปิดความเสี่ยงใหม่ให้กับผู้ประกอบการรายย่อยและภาคเกษตรในประเทศที่ต้องแข่งขันกับสินค้านำเข้าต้นทุนต่ำ การบริหารสมดุลระหว่างประโยชน์ทางเศรษฐกิจและผลกระทบทางสังคมจึงจะเป็นโจทย์สำคัญที่รัฐบาลไทยต้องเผชิญในปีต่อจากนี้

กรอบข้อตกลงการค้าต่างตอบแทน (Framework for an Agreement on Reciprocal Trade) ระหว่างไทยและสหรัฐฯ ที่ USTR เผยแพร่ไปก่อนหน้านี้ ถือเป็นการยกระดับความร่วมมือทางเศรษฐกิจครั้งสำคัญในรอบกว่า 2 ทศวรรษ โดยมีทั้งประเด็น ด้านภาษีนำเข้า การค้า การลงทุน ทรัพย์สินทางปัญญา มาตรฐานแรงงานและสิ่งแวดล้อม แต่หัวใจสำคัญที่ถูกจับตา คือ การทำสัญญาซื้อขายสินค้าใน 3 หมวดหลัก ได้แก่ สินค้าเกษตรกรรม มูลค่า 2.6 พันล้านดอลลาร์ต่อปี สินค้าพลังงาน มูลค่า 5.4 พันล้านดอลลาร์ต่อปี และ เครื่องบินพาณิชย์จำนวน 80 ลำ มูลค่า 18.8 พันล้านดอลลาร์

ทีมนักวิเคราะห์ของ Krungthai COMPASS ที่ระบุว่า ข้อตกลงดังกล่าวจะมีผลกระทบในหลายชั้น ทั้งเชิงต้นทุนการผลิต ความสามารถแข่งขัน ความมั่นคงทางพลังงาน และทิศทางการลงทุนในอุตสาหกรรมยุทธศาสตร์ของไทย

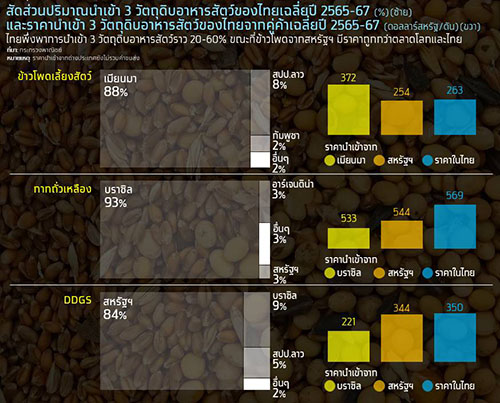

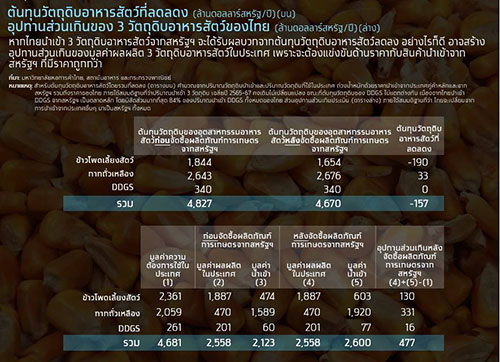

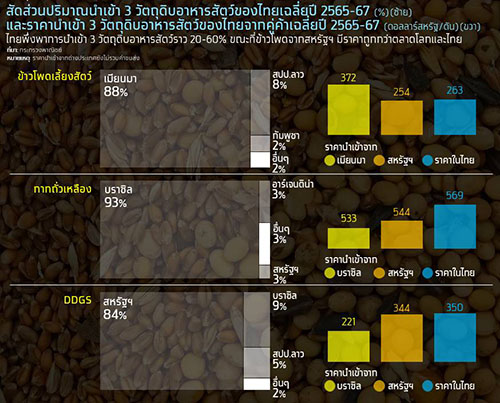

ในหมวดสินค้าเกษตร สหรัฐฯ เสนอขายข้าวโพดเลี้ยงสัตว์ กากถั่วเหลือง และ DDGS ให้ไทยในราคาที่สามารถแข่งขันได้ โดยเฉพาะ ข้าวโพดเลี้ยงสัตว์จากสหรัฐฯ ที่ถูกประเมินว่า มีต้นทุนเฉลี่ยเพียง 254 ดอลลาร์ต่อตัน ต่ำกว่าเมียนมา ซึ่งเป็นคู่ค้าหลักของไทยที่ 372 ดอลลาร์ต่อตัน และต่ำกว่าราคาในตลาดไทยเองที่ 263 ดอลลาร์ต่อตัน ทำให้ไทยสามารถประหยัดต้นทุนวัตถุดิบอาหารสัตว์รวมได้ถึง 157 ล้านดอลลาร์ต่อปี

อีกทั้ง รายงานยังระบุด้วยว่า ต้นทุนที่ลดลงนี้จะส่งผลโดยตรงต่อธุรกิจอาหารสัตว์และผู้ประกอบการปศุสัตว์ ซึ่งใช้อาหารสัตว์เป็นต้นทุนหลักราว 1 ใน 3 ของต้นทุนการผลิตทั้งหมด

อย่างไรก็ดี ทีมวิเคราะห์ของ Krungthai COMPASS นำ เตือนว่า รายได้ที่ถูกหั่นลงของ ชาวไร่ข้าวโพดเลี้ยงสัตว์ในประเทศอาจนำไปสู่ภาวะอุปทานส่วนเกินถึง 477 ล้านดอลลาร์สหรัฐ หากไทยปรับสัดส่วนการนำเข้าตามข้อตกลงโดยไม่มีกลไกชดเชยที่เหมาะสม ขณะเดียวกันยังต้องจับตาประเด็นด้านมาตรฐาน GMO ในวัตถุดิบจากสหรัฐฯ ซึ่งอาจกระทบต่อการส่งออกเนื้อสัตว์ไทยไปยังตลาดที่เข้มงวดอย่างสหภาพยุโรป หากไม่แยกสายการผลิตอย่างชัดเจน

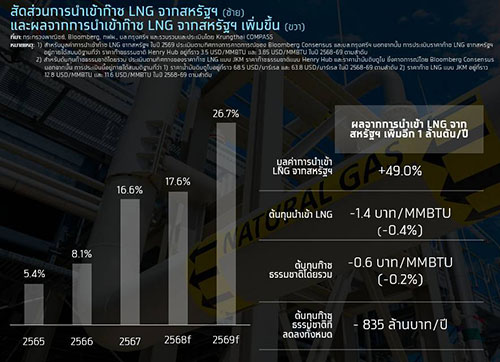

ในหมวดพลังงาน รายงานของ Krungthai COMPASS ให้ภาพว่า ดีลนี้จะช่วยย่อลดแรงกดดันด้านต้นทุนพลังงานของไทยในระดับที่มีนัยสำคัญ แม้ไม่ใช่การลดลงแบบพลิกเกมก็ตาม โดย ก๊าซธรรมชาติเหลว (LNG) ที่ไทยตกลงซื้อจากสหรัฐฯ เพิ่มอีก 1 ล้านตันต่อปีตั้งแต่ปี 2569 จะทำให้สัดส่วน LNG จากสหรัฐฯ เพิ่มขึ้นเป็น 26.7% ของการนำเข้ารวม ขณะที่ ต้นทุนก๊าซธรรมชาติโดยรวมจะลดลงประมาณ 0.2% คิดเป็นมูลค่า 835 ล้านบาทต่อปี การลดลงระดับนี้ถูกประเมินว่าเพียงพอที่จะช่วยประคองต้นทุนค่าไฟฟ้าไม่ให้ผันผวนตามราคาพลังงานโลกมากนัก

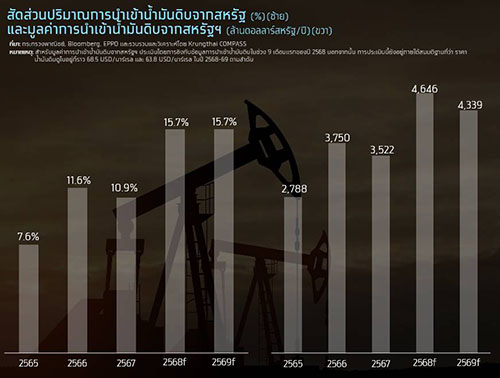

นอกจากนี้ ไทยยังมีแนวโน้มใช้ส่วนหนึ่งของวงเงินพลังงานจากข้อตกลงดังกล่าวในการนำเข้าน้ำมันดิบจากสหรัฐฯ ซึ่งมีคุณสมบัติเป็น Sweet Light Crude ทำให้ โรงกลั่นไทยสามารถสกัดน้ำมันสำเร็จรูปมูลค่าสูงอย่างน้ำมันเบนซินและน้ำมันอากาศยาน (Jet Fuel) ได้ในสัดส่วนที่มากขึ้น การวิเคราะห์ของ พงษ์ประภา นภาพฤกษ์ชาติ ชี้ว่า น้ำมันดิบสหรัฐฯ จะช่วยยกระดับความสามารถในการแข่งขันของโรงกลั่นไทยในช่วงที่ตลาดอาเซียนเติบโตต่อเนื่อง โดยยังไม่สร้างภาระใหม่ให้กับภาคกลั่นเนื่องจากปริมาณนำเข้าปัจจุบันของไทยเองก็อยู่ในระดับใกล้เคียงกับเงื่อนไขในสัญญาอยู่แล้ว

ส่วน อีเทน ซึ่งไทยไม่เคยนำเข้าในเชิงพาณิชย์มาก่อน ถูกประเมินว่าเป็น “จุดเปลี่ยนเชิงโครงสร้าง” ของอุตสาหกรรมปิโตรเคมีไทย นักวิเคราะห์ Krungthai COMPASS ระบุว่า ราคานำเข้าอีเทนจากสหรัฐฯ รวมค่าขนส่งอยู่ที่ประมาณ 500 ดอลลาร์ต่อตัน ต่ำกว่าต้นทุนแนฟทาที่เฉลี่ยราว 750 ดอลลาร์ต่อตัน ส่งผลให้ต้นทุนการผลิตโอเลฟินส์ในไทยลดลงถึง 30% ขณะเดียวกัน ส่วนต่างราคาเม็ดพลาสติก (Spread) ระหว่างราคา PE กับวัตถุดิบตั้งต้นอาจเพิ่มขึ้นจากระดับ 200–250 ดอลลาร์ต่อตัน มาสู่ระดับ 400–450 ดอลลาร์ต่อตันในช่วงปี 2570–2572

รายงานชี้ว่า หากไทยเดินหน้าพัฒนาท่อและคลังอีเทนตามแผนของผู้ประกอบการรายใหญ่ เช่น PTTGC และ SCGC ไทยจะสามารถยกระดับอุตสาหกรรมปิโตรเคมีไปสู่การผลิตที่ใช้วัตถุดิบราคาต่ำและมีศักยภาพการแข่งขันสูงกว่าการพึ่งพาแนฟทาแบบเดิม อย่างไรก็ตาม นักวิเคราะห์ Krungthai COMPASS เตือนว่า การลงทุนรองรับอีเทนจำเป็นต้องมีการวางแผนอย่างรอบคอบ เนื่องจากเป็นการลงทุนระยะยาวที่ต้องใช้เวลาในการคืนทุน ขณะที่สภาวะตลาดปิโตรเคมีโลกยังมีแนวโน้มแข่งขันรุนแรงเพราะสินค้าจีนไหลเข้ามาในภูมิภาคมากขึ้น

อีกหนึ่งส่วนสำคัญของ ข้อตกลงไทย–สหรัฐฯ คือ การจัดซื้อเครื่องบินพาณิชย์จำนวน 80 ลำ มูลค่า 18.8 พันล้านดอลลาร์ การวิเคราะห์ของ Krungthai COMPASS มองว่า เป็นกลไกช่วยเสริมความมั่นใจในยุคที่โลกระบุว่ามีการขาดแคลนเครื่องบินใหม่กว่า 2,000–5,000 ลำตามการประเมินของสถาบันชั้นนำอย่าง IATA, PwC และ McKinsey ผู้เชี่ยวชาญมองว่าการตัดสินใจทำสัญญาในรูปแบบรัฐ–รัฐ จะทำให้ไทยมีสถานะ “secure order” เหนือกว่าสายการบินที่ต้องรอคิวสั่งซื้อกับผู้ผลิตโดยตรง และเพิ่มโอกาสในการเจรจาเงื่อนไขด้านเทคโนโลยี การฝึกอบรม และการพัฒนาศูนย์ซ่อมบำรุงอากาศยาน (MRO) ซึ่งเป็นองค์ประกอบสำคัญของการผลักดันไทยสู่การเป็น Aviation Hub ของภูมิภาค

ทีมวิเคราะห์ของ Krungthai COMPASS ยังเชื่อมโยงดีลเครื่องบินนี้ เข้ากับภาพรวมเศรษฐกิจไทยในยุคหลังโควิด–19 ซึ่งความต้องการเดินทางทางอากาศฟื้นตัวอย่างรวดเร็ว โดย ตัวชี้วัด Revenue Passenger Kilometer (RPK) เติบโตต่อเนื่องกว่า 10% ในช่วงปี 2566–2567 และคาดว่าจะเติบโตเฉลี่ยปีละ 4.2% จนถึงปี 2573 ทำให้สัญญาจัดซื้อเครื่องบินครั้งนี้เป็นมากกว่าแผนต่ออายุฝูงบิน แต่เป็นการลงทุนรองรับดีมานด์ในอนาคตที่กำลังพุ่งขึ้นเป็นลำดับ

รายงานฉบับนี้ของ Krungthai COMPASS สะท้อนว่า ข้อตกลงการค้าต่างตอบแทนไทย–สหรัฐฯ เป็นจุดเปลี่ยนเชิงโครงสร้าง ซึ่งมีทั้งโอกาสและความท้าทายผสมกันอย่างซับซ้อน การลดต้นทุนวัตถุดิบอาหารสัตว์ LNG อีเทน และการจัดซื้อเครื่องบิน ช่วยเพิ่มความสามารถแข่งขันของไทยในหลายภาคส่วน โดยเฉพาะอุตสาหกรรมที่มุ่งผลิตเพื่อการส่งออก แต่ในขณะเดียวกันก็เปิดความเสี่ยงด้านอุปทานส่วนเกิน ผลกระทบต่อเกษตรกรรายย่อย และข้อจำกัดด้านมาตรฐานการค้าระหว่างประเทศ เช่น ประเด็น GMO ที่อาจกระทบต่อการเข้าถึงตลาดยุโรป

นักวิเคราะห์ของ Krungthai COMPASS ยังเน้นย้ำว่า สิ่งสำคัญที่สุดไม่ใช่เพียงปริมาณการค้า แต่คือการวางระบบรองรับผลกระทบภายในประเทศ การเพิ่มประสิทธิภาพการผลิตเกษตร การลงทุนด้านโครงสร้างพื้นฐานพลังงาน และการต่อยอดอุตสาหกรรมการบินด้วยความร่วมมือด้านเทคโนโลยี หากไทยสามารถบริหารสมดุลระหว่างโอกาสและความเสี่ยงในครั้งนี้ได้อย่างมีประสิทธิภาพ ข้อตกลงดังกล่าวจะกลายเป็นกุญแจสำคัญที่ยกระดับเศรษฐกิจไทยสู่ยุคใหม่ที่มีความสามารถแข่งขันมากขึ้นในห่วงโซ่อุปทานโลก.

- Share Post

-

- Share on Facebook

- Copy Link