เที่ยวไทย…ฟื้นไม่สุด!!??

- Share Post

-

- Share on Facebook

- Copy Link

(มุมมองแบงก์กรุงไทย : ปี’69 การท่องเที่ยวของไทย ถูกบังคับให้ ‘โตด้วยมูลค่า’ – สะดุด! นนท.จีนยังไม่กลับ)

Krungthai COMPASS ชี้! ต่างชาติเที่ยวไทย ปี 2569 ยังฟื้นได้เพียง 86% เทียบปี 2562 รายได้ยังไม่เต็มเพดานเดิม ขณะที่ “จีน” ยังกลับมาแค่ราวครึ่งเดียว ทางรอดคือเร่งดึงกลุ่มใช้จ่ายสูง–ยกเครื่องความปลอดภัย–รีเฟรชประสบการณ์ใหม่ ระวัง! อาจเสียส่วนแบ่งตลาดให้ “คู่แข่งถาวร” อย่าง…ญี่ปุ่นและเวียดนาม

ทีมนักวิจัย จาก ศูนย์วิจัย Krungthai COMPASS ประกอบด้วย นายธนา ตุลยกิจวัตร และ น.ส.วีระยา ทองเสือ ได้สะท้อนมุมมองถึง การท่องเที่ยวของไทยในปี 2569 ผ่ายบทความวิจัยในหัวข้อ “ท่องเที่ยวไทยปี 2569 เดินหน้าสู่ Value over Volume ในวันที่จีนยังไม่กลับมา” โดยอ้างอิงการท่องเที่ยวฯจากปีก่อน มีหลายประเด็นที่น่าสนใจ ดังนี้…

ท่องเที่ยวไทยปี 2568 จำนวนนักท่องเที่ยวต่างชาติชะลอ แต่การใช้จ่ายต่อคนมีแนวโน้มดีขึ้น:

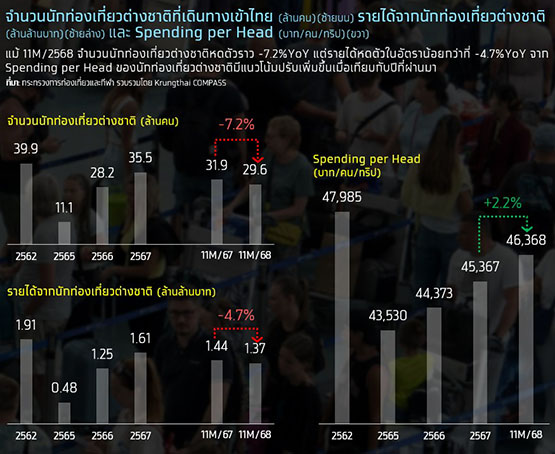

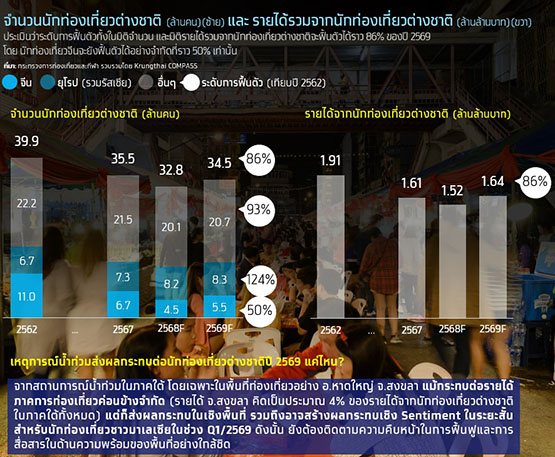

ในช่วงที่ผ่านมาภาคการท่องเที่ยวไทยมีแนวโน้มฟื้นตัวอย่างต่อเนื่อง หลังจากสถานการณ์โควิดคลี่คลายลง และมีการเปิดประเทศเต็มรูปแบบตั้งแต่ปี 2565 อย่างไรก็ตาม ในปี 2568 การท่องเที่ยวซึ่งเป็นเครื่องยนต์หลักของเศรษฐกิจไทยต้องสะดุดลงอีกครั้งจากหลายปัจจัยทั้งประเด็นเรื่องความเชื่อมั่นด้านความปลอดภัย ความขัดแย้งระหว่างไทย-กัมพูชาที่ทวีความรุนแรงขึ้น สถานการณ์น้ำท่วมในภาคใต้ รวมถึงค่าเงินบาทที่มีทิศทางแข็งค่า ส่งผลให้ในช่วง 11M/2568 มีจำนวนนักท่องเที่ยวต่างชาติที่เดินทางเข้าไทยราว 29.6 ล้านคน หดตัวลงราว -7.2%YoY และยังฟื้นตัวได้เพียง 82% เมื่อเทียบกับช่วงก่อนโควิดในปี 2562

อย่างไรก็ดี รายได้จากนักท่องเที่ยวต่างชาติในช่วง 11M/2568 มีแนวโน้มหดตัวในอัตราน้อยกว่าจำนวนนักท่องเที่ยว โดยมีรายได้รวม 1.37 ล้านล้านบาท หดตัวลงราว -4.7%YoY จาก Spending per Head ของนักท่องเที่ยวต่างชาติที่ปรับเพิ่มขึ้นจากปีที่ผ่านมา ซึ่งเริ่มเห็นสัญญาณที่สอดคล้องกับยุทธศาสตร์ด้านการท่องเที่ยวของไทย ที่ต้องการมุ่งเน้นไปที่คุณภาพของนักท่องเที่ยวมากกว่าปริมาณ (Value over Volume)

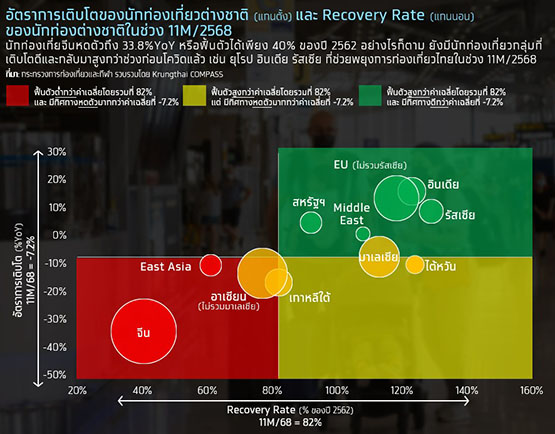

จีนเที่ยวไทยหาย ฉุดจำนวนนักท่องเที่ยวต่างชาติในภาพรวม:

นักท่องเที่ยวจีน และกลุ่ม East Asia เป็นกลุ่มที่ฉุดการเติบโตของภาคท่องเที่ยวไทยในช่วง 11M/2568 โดยมีจำนวนนักท่องเที่ยวจีนเพียง 4.1 ล้านคน หดตัวลงถึง -33.8%YoY หรือฟื้นตัวเพียง 40% ของปี 2562 ขณะที่กลุ่ม East Asia เช่น ญี่ปุ่น และฮ่องกง ก็มีแนวโน้มหดตัว -10.1%YoY และยังฟื้นตัวได้เพียง 67% ของปี 2562

อย่างไรก็ดี กลุ่มที่ช่วยพยุงภาคท่องเที่ยวไทย คือ EU อินเดีย และรัสเซีย ที่มีแนวโน้มเติบโตต่อเนื่อง และกลับมาสูงกว่าช่วงก่อนโควิดอย่างเห็นได้ชัด โดยนักท่องเที่ยวในกลุ่มดังกล่าวมีระดับ Recovery Rate สูงถึง 118%-129% ของปี 2562 แม้จะยังไม่สามารถชดเชยนักท่องเที่ยวจีนและกลุ่ม East Asia ได้ทั้งหมด แต่ก็เป็นส่วนสำคัญที่ช่วยประคับประคองการท่องเที่ยวไทยในช่วงที่ผ่านมา

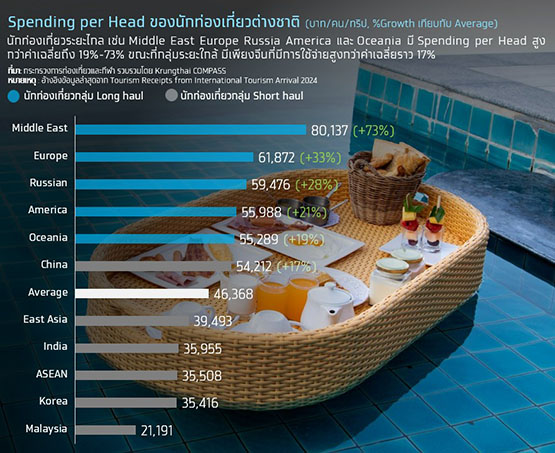

นักท่องเที่ยวกลุ่มระยะไกล ช่วยพยุงรายได้การท่องเที่ยวไทย:

นักท่องเที่ยวกลุ่มระยะไกล (Long haul) มี Spending per Head สูงกว่าค่าเฉลี่ยถึง 19%-73% โดยกลุ่มที่มี Spending per Head สูงที่สุด คือ Middle East ที่มีการใช้จ่ายถึง 80,137 บาท/คน/ทริป รองลงมาคือ กลุ่ม Europe Russia America และ Oceania ตามลำดับ ที่มี Spending per Head อยู่ที่ราว 55,000-62,000 บาท/คน/ทริป ซึ่งกลุ่มดังกล่าวเป็นกลุ่มที่มีแนวโน้มเติบโตดีในช่วง 11M/2568 ที่ผ่านมา จึงช่วยประคับประคองรายได้ของการท่องเที่ยวไทยไว้ได้ในระดับหนึ่ง

อย่างไรก็ตาม นักท่องเที่ยวจีนเป็นเพียงกลุ่มเดียวของนักท่องเที่ยวระยะใกล้ (Short haul) ที่มีSpending per Head สูงกว่าค่าเฉลี่ยประมาณ 17% โดยมีการใช้จ่ายเฉลี่ยอยู่ที่ 54,212 บาท/คน/ทริป ซึ่งการหดตัวลงอย่างรุนแรงของจำนวนนักท่องเที่ยวจีน ทำให้ Spending per Head โดยรวม ยังไม่กลับไปในระดับเดียวกับปี 2562

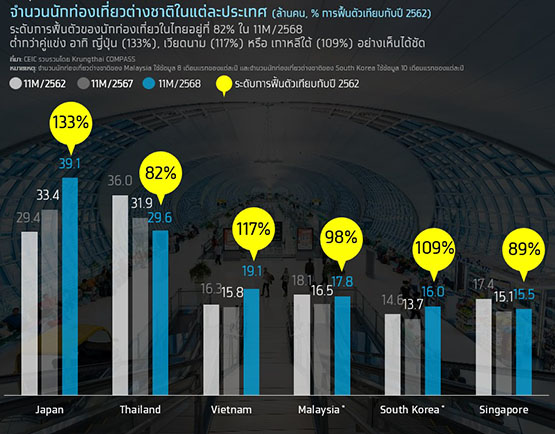

11M/2568 ต่างชาติเที่ยวไทยหดสวนทางประเทศคู่แข่ง:

นักท่องเที่ยวต่างชาติในไทยช่วง 11M/2568 หดตัว 7.2%YoY สวนทางกับประเทศคู่แข่งที่มีแนวโน้มขยายตัวตั้งแต่ 2.7%-20.9%YoY โดยเฉพาะคู่แข่งสำคัญอย่างญี่ปุ่น และเวียดนาม ที่มีแนวโน้มเติบโตถึง 17.0%YoY และ 20.9%YoY ตามลำดับ ส่งผลให้จำนวนนักท่องเที่ยวต่างชาติในไทยยังฟื้นตัวได้เพียง 82% เมื่อเทียบกับช่วงก่อนโควิด (ปี 2562) ขณะที่ญี่ปุ่นมีจำนวนนักท่องเที่ยวต่างชาติขึ้นนำไทยตั้งแต่ปี 2567 และยังเติบโตต่อเนื่อง โดยในช่วง 11M/2568 นักท่องเที่ยวต่างชาติในญี่ปุ่นฟื้นตัวได้ถึง 133% ขณะที่เวียดนามก็ฟื้นตัวได้ถึง 117% ของปี 2562 แล้ว

ทั้งนี้ สาเหตุหลักที่ทำให้ทิศทางนักท่องเที่ยวต่างชาติของไทยแตกต่างจากประเทศคู่แข่ง มาจากการฟื้นตัวของนักท่องเที่ยวจีนที่ยังช้า จากความกังวลด้านความปลอดภัย ประกอบกับปัจจัยเชิงโครงสร้างอื่น ๆ ที่กดดันความสามารถในการแข่งขันของไทย เช่น ความคุ้มค่าด้านราคาเมื่อเทียบกับคู่แข่ง และความสดใหม่ของประสบการณ์ท่องเที่ยวที่ยังต้องเร่งพัฒนา

ทิศทางการท่องเที่ยวไทย ในช่วง 1-2 ปีนี้จะเป็นอย่างไร?:

“ทั้งจำนวนและรายได้จากนักท่องเที่ยวต่างชาติจะยังไม่กลับไปในระดับเดียวก่อนโควิดในช่วง 1-2 ปีนี้”

Krungthai COMPASS ประเมินจำนวนนักท่องเที่ยวต่างชาติในปี 2568-69 จะอยู่ที่ 32.8 และ 34.5 ล้านคน ตามลำดับ คิดเป็นอัตราการฟื้นตัวเพียง 82% และ 86% ของปี 2562 โดย ปัจจัยหลักที่ฉุดรั้งการฟื้นตัว คือ การหายไปของนักท่องเที่ยวจีนกว่าครึ่งจากระดับ 11 ล้านคนในปี 2562 เหลือ 4.5-5.5 ล้านคน ในปี 2568-69 ขณะเดียวกันยังต้องติดตามผลกระทบจากเหตุการณ์น้ำท่วมภาคใต้ โดยเฉพาะ อ.หาดใหญ่ จ.สงขลา ที่จะกดดันจำนวนนักท่องเที่ยวมาเลเซียในช่วงต้นปี 2569

สำหรับนักท่องเที่ยวจากตลาดอื่นๆ โดยเฉพาะยุโรป ที่ Spending per Head สูง ประเมินว่า แม้จำนวนจะมีเติบโตต่อเนื่อง และสูงกว่าปี 2562 แล้ว แต่กลับยังไม่สามารถชดเชยการหายไปของนักท่องเที่ยวจีนได้ ส่งผลให้รายได้จากนักท่องเที่ยวต่างชาติในปี 2568-69 จะมีมูลค่า 1.52-1.64 ล้านล้านบาท คิดเป็น 79%-86% ของปี 2562

ทำไมนักท่องเที่ยวจีนถึงยังไม่กลับมา?:

Krungthai COMPASS มองว่า 3 สาเหตุหลักที่นักท่องเที่ยวจีนเดินทางมาไทยน้อยลง ได้แก่ ภาพลักษณ์ด้านความปลอดภัยในไทย การแข่งขันจากประเทศปลายทางอื่น และเงินบาทที่แข็งค่าเมื่อเทียบกับคู่แข่ง โดย

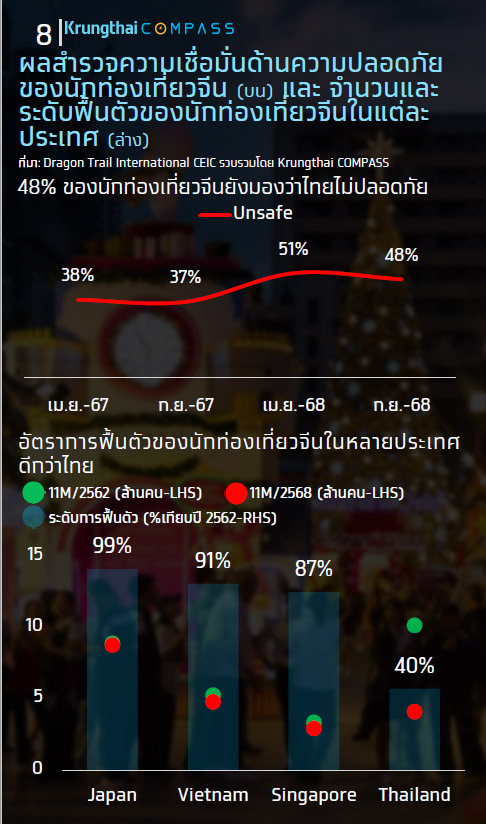

- ภาพลักษณ์ด้านความปลอดภัยในไทย จากผลสำรวจล่าสุดโดย Dragon Trail International เผยว่า 48% ของนักท่องเที่ยวจีนมองว่าไทยไม่ปลอดภัย ส่วนหนึ่งเกิดจากข่าวเชิงลบที่ส่งผลต่อภาพลักษณ์ของไทย เช่น การหายตัวไปของนักแสดงชาวจีน รวมถึงการปราบปรามธุรกิจสีเทาในไทย ทำให้ไทยถูกมองว่าไม่ปลอดภัยและเป็นประเทศที่มีธุรกิจผิดกฎหมายจำนวนมาก

- การแข่งขันจากประเทศปลายทางอื่นทวีความรุนแรงขึ้น โดยประเทศในเอเชียอย่างญี่ปุ่น สิงคโปร์ สามารถดึงดูดนักท่องเที่ยวจีนได้ดีด้วยภาพลักษณ์ด้านความปลอดภัย และใช้นโยบายวีซ่าฟรีเพื่อเพิ่มแรงจูงใจในการเดินทาง ขณะเดียวกันพฤติกรรมของนักท่องเที่ยวจีนที่มองหาประสบการณ์ใหม่มากขึ้น อาจทำให้ไทยถูกมองว่าเป็นจุดหมายปลายทางที่ซ้ำ เมื่อเทียบกับประเทศคู่แข่งที่พัฒนา Destination ใหม่ๆ อาทิ เวียดนาม ที่พัฒนา Ha Giang เพื่อดึงดูดนักท่องเที่ยวกลุ่ม adventure ซึ่งภาพดังกล่าวสะท้อนได้จากอัตราการฟื้นตัวของนักท่องเที่ยวจีนในหลายประเทศที่ดีกว่าไทย นำโดยญี่ปุ่น ฟื้นตัว 99% ตามมาด้วย เวียดนาม 91% และสิงคโปร์ 87% ขณะที่ไทยฟื้นตัวเพียง 40% โดยมีข้อสังเกตว่าจำนวนนักท่องเที่ยวจีนที่เดินทางไปญี่ปุ่นในช่วง 11M/2568 เติบโตแซงหน้าไทยแล้ว

- นอกจากนี้ เงินบาทที่แข็งค่าเมื่อเทียบกับคู่แข่ง โดยแม้ผู้ประกอบการยังไม่ได้มีการปรับราคาสินค้าและบริการ แต่เงินบาทที่แข็งค่าขึ้น จากเดิมในปี 2567 เฉลี่ยอยู่ที่ 4.9 บาทต่อหยวน แต่ปัจจุบันแลกได้ 4.4 บาทต่อหยวน หรือหายไป 10% และคาดว่าในปี 2569 เงินบาทยังมีแนวโน้มแข็งค่าต่อเนื่อง อาจส่งผลให้ในสายตานักท่องเที่ยวจีนมองว่าค่าใช้จ่ายในการท่องเที่ยวไทยแพงขึ้น เมื่อเทียบกับประเทศคู่แข่งอื่น อาทิ เวียดนาม ที่ค่าเงินอ่อนลง จากปี 2567 ซึ่งเฉลี่ยอยู่ที่ 3,489 หยวนต่อดอง แต่ปัจจุบันแลกได้ 3,756 หยวนต่อดอง หรือเพิ่มขึ้น 8%

- ซึ่งภาพดังกล่าวสะท้อนได้จากอัตราการฟื้นตัวของนักท่องเที่ยวจีนในหลายประเทศที่ดีกว่าไทย นำโดยญี่ปุ่น ฟื้นตัว 99% ตามมาด้วย เวียดนาม 91% และสิงคโปร์ 87% ขณะที่ไทยฟื้นตัวเพียง 40% โดยมีข้อสังเกตว่าจำนวนนักท่องเที่ยวจีนที่เดินทางไปญี่ปุ่นในช่วง 11M/2568 เติบโตแซงหน้าไทยแล้ว

- นอกจากนี้ เงินบาทที่แข็งค่าเมื่อเทียบกับคู่แข่ง โดยแม้ผู้ประกอบการยังไม่ได้มีการปรับราคาสินค้าและบริการ แต่เงินบาทที่แข็งค่าขึ้น จากเดิมในปี 2567 เฉลี่ยอยู่ที่ 4.9 บาทต่อหยวน แต่ปัจจุบันแลกได้ 4.4 บาทต่อหยวน หรือหายไป 10% และคาดว่าในปี 2569 เงินบาทยังมีแนวโน้มแข็งค่าต่อเนื่อง อาจส่งผลให้ในสายตานักท่องเที่ยวจีนมองว่าค่าใช้จ่ายในการท่องเที่ยวไทยแพงขึ้น เมื่อเทียบกับประเทศคู่แข่งอื่น อาทิ เวียดนาม ที่ค่าเงินอ่อนลง จากปี 2567 ซึ่งเฉลี่ยอยู่ที่ 3,489 หยวนต่อดอง แต่ปัจจุบันแลกได้ 3,756 หยวนต่อดอง หรือเพิ่มขึ้น 8%

ทั้งนี้ จากข้อมูลในปี 2568 ภาพรวมภาคท่องเที่ยวไทยมีสัญญาณ “Value over Volume มากขึ้น ส่วนหนึ่งสะท้อนจาก Spending per Head ของนักท่องเที่ยวต่างชาติที่มีแนวโน้มปรับตัวดีขึ้นต่อเนื่อง อย่างไรก็ดี การฟื้นตัวของนักท่องเที่ยวต่างชาติในไทยยังต่ำกว่าประเทศคู่แข่งอย่างเห็นได้ชัด ซึ่งปัจจัยกดดันสำคัญมาจากนักท่องเที่ยวจีนที่หดตัวลง แม้จะมีนักท่องเที่ยวกลุ่มระยะไกลอย่างยุโรป รัสเซีย สหรัฐฯ และตะวันออกกลาง เข้ามาช่วยพยุงรายได้ภาคการท่องเที่ยว แต่ยังไม่สามารถชดเชยจำนวนนักท่องเที่ยวจีนที่หดตัวลงได้ทั้งหมด

Krungthai COMPASS ประเมินว่า จำนวนและรายได้จากนักท่องเที่ยวต่างชาติในปี 2569 จะยังไม่กลับไปในระดับเดียวกับช่วงก่อนโควิด จากนักท่องเที่ยวจีนที่จะยังฟื้นตัวได้เพียง 50% ของปี 2562ขณะเดียวกันยังต้องติดตามผลกระทบจากเหตุการณ์น้ำท่วมภาคใต้ โดยเฉพาะที่ อ.หาดใหญ่ จ.สงขลา ที่จะกดดันจำนวนนักท่องเที่ยวมาเลเซียในช่วงต้นปี 2569

นอกจากนี้ ไทยยังต้องเผชิญกับการแข่งขันที่รุนแรงจากประเทศคู่แข่ง ภายใต้บริบทดังกล่าว ไทยควรจะดำเนินการ ดังนี้…

1) ขยายตลาดนักท่องเที่ยวกลุ่ม High Spending เช่น กลุ่มยุโรปตะวันออกกลาง ผ่านการยกระดับประสบการณ์การ พัฒนาเส้นทางท่องเที่ยว และการทำตลาดเชิงคุณภาพ

2) ฟื้นความเชื่อมั่นตลาดจีน โดยสร้างความเชื่อมั่นด้านความปลอดภัย รวมถึงเลือก Segment ของนักท่องเที่ยวจีนที่เน้นคุณภาพมากกว่าปริมาณ เช่น กลุ่มที่เดินทางเอง (FIT) กลุ่มครอบครัว มากกว่ากลุ่มทัวร์ราคาถูกเช่นในอดีต

และ 3) ยกระดับความสดใหม่ของแหล่งท่องเที่ยว เช่น Man Made Destination ใหม่ๆ เพื่อเพิ่มขีดความสามารถในการแข่งขันกับประเทศคู่แข่งที่มีภาพลักษณ์ที่ค่อนข้างทันสมัย

ด้านผู้ประกอบการธุรกิจท่องเที่ยว จำเป็นต้องเร่งเพิ่มขีดความสามารถในการแข่งขันโดยการยกระดับคุณค่าของสินค้าและประสบการณ์ท่องเที่ยว ผ่านแนวคิด Reinvent Thailand ซึ่งช่วยให้ผู้ประกอบการมีโอกาสเข้าถึงสิทธิประโยชน์เพื่อจูงใจให้ Transform สู่โมเดลที่เน้น ‘มูลค่า’ มากกว่าปริมาณ อาทิ มาตรการสินเชื่อดอกเบี้ยต่ำ (Soft loan) เพื่อยกระดับศักยภาพการแข่งขันรวมถึงการขับเคลื่อนด้าน ESG ผ่านมาตรฐานต่างๆ เช่น Green Hotel Plus ซึ่งจะมีบทบาทมากขึ้นต่อการตัดสินใจของนักท่องเที่ยวคุณภาพในระยะข้างหน้า

ในอนาคต คำถามของภาคท่องเที่ยวไทย อาจจะไม่ใช่ “เมื่อไรจำนวนนักท่องเที่ยวต่างชาติในไทยจะกลับไปที่ 40 ล้านคน เท่ากับช่วงก่อนโควิด” แต่อาจเป็น “ไทยจะยกระดับคุณภาพของการท่องเที่ยวให้สร้างรายได้ที่ยั่งยืนได้อย่างไร” และ ความสำเร็จของภาคท่องเที่ยวไทยอาจขึ้นอยู่กับคุณภาพมากกว่าปริมาณนักท่องเที่ยวเพียงอย่างเดียว

ซึ่งหากทุกภาคส่วนที่เกี่ยวข้องร่วมกันพัฒนาภาคท่องเที่ยวไทยอย่างเป็นระบบ รายได้จากการท่องเที่ยวอาจฟื้นตัวกลับมาได้อย่างแข็งแรง และจำนวนนักท่องเที่ยวอาจไม่จำเป็นต้องกลับไปเท่าช่วงก่อนโควิด

มุมสะท้อนเชิงยุทธศาสตร์ :

และจาก บทความวิจัยข้างต้นของ 2 นักวิจัย แห่ง ศูนย์วิจัย Krungthai COMPASS นั้น “ทีมข่าวยุทธศาสตร์” ขอมองในเชิงภาพซ้อน เพื่อสรุปสาระสำคัญของเรื่อง ตามนี้…

ข้อมูลจากศูนย์วิจัย Krungthai COMPASS ชี้ชัดว่า ภาคท่องเที่ยวไทยกำลังเข้าสู่ช่วง ฟื้นตัวแบบไม่สมบูรณ์เชิงโครงสร้าง กล่าวคือ แม้เศรษฐกิจโลกจะทยอยคลี่คลายหลังโควิด แต่ “เครื่องยนต์หลัก” ของการท่องเที่ยวไทยยังทำงานไม่ครบทุกสูบ โดยเฉพาะการหายไปของนักท่องเที่ยวจีน ซึ่งเคยเป็นทั้งฐานปริมาณและตัวคูณรายได้สำคัญของระบบท่องเที่ยวไทย

Krungthai COMPASS ประเมินว่า ในปี 2568–2569 จำนวนนักท่องเที่ยวต่างชาติข องไทยจะอยู่ที่ 32.8–34.5 ล้านคน ฟื้นตัวเพียง 82%–86% ของปี 2562 ขณะที่ รายได้จากนักท่องเที่ยวต่างชาติ จะอยู่ที่ 1.52–1.64 ล้านล้านบาท หรือคิดเป็น 79%–86% ของระดับก่อนโควิด ซึ่งสะท้อนชัดว่า “ทั้งจำนวนและรายได้ยังไม่กลับสู่เพดานเดิมในช่วง 1–2 ปีข้างหน้า”

โดยโครงสร้างการฟื้นตัวครั้งนี้ ไม่ใช่การถดถอยเชิงคุณภาพ ตรงกันข้าม ตัวเลขช่วง 11 เดือนแรกของปี 2568 แสดงให้เห็นว่า แม้จำนวนนักท่องเที่ยวต่างชาติจะหดตัว -7.2%YoY แต่รายได้หดตัวน้อยกว่าอยู่ที่ -4.7%YoY จากการที่ Spending per Head ปรับเพิ่มขึ้นต่อเนื่อง นี่คือสัญญาณเชิงบวกที่สะท้อนการขยับเข้าสู่ยุทธศาสตร์ “Value over Volume” อย่างเป็นรูปธรรมมากขึ้น

อย่างไรก็ตาม สัญญาณเชิงบวกดังกล่าวยังไม่เพียงพอจะกลบ ปัญหาเชิงโครงสร้างหลัก นั่นคือ “จีนยังไม่กลับมา” โดยในช่วง 11M/2568 นักท่องเที่ยวจีนมีเพียง 4.1 ล้านคน หดตัวถึง -33.8%YoY และฟื้นตัวได้เพียง 40% ของปี 2562 เท่านั้น ขณะที่ Krungthai COMPASS ประเมินว่าในปี 2568–2569 นักท่องเที่ยวจีนจะอยู่ที่เพียง 4.5–5.5 ล้านคน หรือราว 50% ของระดับก่อนโควิด

ปัญหานี้ไม่ใช่เพียงเรื่อง “ตัวเลขนักท่องเที่ยวหาย” แต่คือการหายไปของ ตัวคูณระบบ ที่เคยหล่อเลี้ยงสายการบิน โรงแรม ร้านค้า ทัวร์ และเมืองท่องเที่ยวหลักจำนวนมาก ทำให้การฟื้นตัวของไทยกลายเป็นลักษณะ “รายได้พอประคอง แต่ปริมาณไม่พอเร่งเครื่อง” และ ทำให้ไทยเสียเปรียบในการแข่งขันกับประเทศคู่แข่งอย่างเห็นได้ชัด

ในขณะที่ไทยฟื้นตัวได้เพียง 82% ของปี 2562 ประเทศคู่แข่งสำคัญกลับฟื้นตัวเกินระดับเดิมไปแล้ว ไม่ว่าจะเป็น ญี่ปุ่น (133%) เวียดนาม (117%) และเกาหลีใต้ (109%) สะท้อนว่า การท่องเที่ยวในภูมิภาคเอเชียไม่ใช่การฟื้นแบบพร้อมกัน แต่เป็น การแข่งขันแย่งส่วนแบ่งตลาดอย่างแท้จริง

จุดที่ช่วย “พยุงรายได้” ของไทยในระยะนี้ คือ นักท่องเที่ยวกลุ่มระยะไกล (Long haul) โดยเฉพาะ ยุโรป รัสเซีย สหรัฐฯ และตะวันออกกลาง ซึ่งมี Spending per Head สูงกว่าค่าเฉลี่ยถึง 19%–73% และทำให้รายได้รวมของภาคท่องเที่ยวไม่ทรุดตัวแรงตามจำนวน อย่างไรก็ดี กลุ่มดังกล่าว ไม่สามารถทดแทนปริมาณนักท่องเที่ยวจีนได้ทั้งหมด และมีข้อจำกัดเชิงจำนวนโดยธรรมชาติ

เมื่อพิจารณาปัจจัยกดดันเชิงลึก Krungthai COMPASS ชี้ว่า…การที่นักท่องเที่ยวจีนยังไม่กลับมา เกิดจาก 3 ปัจจัยหลัก ได้แก่…

- ภาพลักษณ์ด้านความปลอดภัยของไทย ซึ่งจากผลสำรวจพบว่าเกือบครึ่งหนึ่งของนักท่องเที่ยวจีนยังมองว่าไทยไม่ปลอดภัย

- การแข่งขันจากประเทศปลายทางอื่น ที่เร่งสร้างภาพลักษณ์ด้านความปลอดภัยและประสบการณ์ใหม่

- ค่าเงินบาทที่แข็งค่า ทำให้ต้นทุนการท่องเที่ยวไทยดูแพงขึ้นเมื่อเทียบกับคู่แข่ง

เมื่อรวมกับความเสี่ยงเฉพาะหน้า เช่น เหตุการณ์น้ำท่วมภาคใต้ โดยเฉพาะพื้นที่ อ.หาดใหญ่ จ.สงขลา ซึ่งอาจกระทบ Sentiment ของนักท่องเที่ยวมาเลเซียในช่วงต้นปี 2569 ภาพรวมจึงชี้ว่า การฟื้นตัวของท่องเที่ยวไทยยังเปราะบาง และต้องพึ่งพาการบริหารความเชื่อมั่นอย่างสูง

ประเมินทิศทางหลังจากนี้:

ในระยะ 1–2 ปีข้างหน้า การท่องเที่ยวไทยมีแนวโน้มเดินหน้าในลักษณะ “ฟื้นเชิงรายได้ แต่ไม่ฟื้นเชิงจำนวน” และ ถูกบังคับให้ยกระดับโครงสร้างไปสู่โมเดลที่เน้นคุณค่าอย่างจริงจัง คำถามเชิงยุทธศาสตร์จึงไม่ใช่ “เมื่อไรจะกลับไป 40 ล้านคน” แต่คือ…

“ไทยจะทำให้รายได้จากการท่องเที่ยวกลับมาแข็งแรง โดยไม่ต้องพึ่งปริมาณแบบเดิมได้หรือไม่?”

คำตอบของคำถามนี้ จะขึ้นอยู่กับ 3 ตัวแปรสำคัญ:

- ความสามารถของรัฐในการ ฟื้นความเชื่อมั่นด้านความปลอดภัย ให้จับต้องได้จริง

- การเลือก ฟื้นตลาดจีนแบบคัดเกรด (คุณภาพ > ปริมาณ)

- และการสร้าง ประสบการณ์ใหม่ (Newness) ที่ทำให้ไทยไม่ถูกมองว่าเป็นจุดหมายปลายทาง “ซ้ำ”

หากไทยทำได้ ภาคท่องเที่ยวอาจไม่จำเป็นต้องกลับไปสู่ปริมาณเท่าเดิม แต่ยังสามารถสร้างรายได้ที่ยั่งยืนและแข่งขันได้ในระยะยาว

ในทางกลับกัน แต่หากไทยทำไม่ได้!!?? การเสียส่วนแบ่งให้คู่แข่งอาจกลายเป็น การเสียตำแหน่งเชิงโครงสร้างอย่างถาวร…มากกว่าปัญหาชั่วคราวหลังโควิด อย่างไม่ต้องสงสัย!!??.

- Share Post

-

- Share on Facebook

- Copy Link