คลังเชื่อ! จีดีพี’68 โต 2.2% คาดปี’69 ชะลอเหลือ 2.0% ชี้! จุดเปลี่ยนจากส่งออกสู่แรงขับเคลื่อนในประเทศ

- Share Post

-

- Share on Facebook

- Copy Link

“โฆษกกระทรวงการคลัง” เผย! เศรษฐกิจไทยปี 2568 ฟื้นตัวต่อเนื่องจากมาตรการรัฐ การบริโภค และส่งออกที่เร่งตัวเกินคาด มั่นใจโตระดับ 2.2% แต่ให้รอฟังจากสภาพัฒน์อีกที ชี้! ปี 2569 เผชิญแรงกดดันจากการค้าโลกและความล่าช้างบประมาณ ย้ำ! ก.คลังประเมินแรงขับเคลื่อนจะเปลี่ยนผ่านสู่ท่องเที่ยว – อุปสงค์ในประเทศ พร้อมร่งรักษาเสถียรภาพการคลัง ปรับโครงสร้างเศรษฐกิจ และลงทุนอุตสาหกรรมอนาคตรับความผันผวนโลก

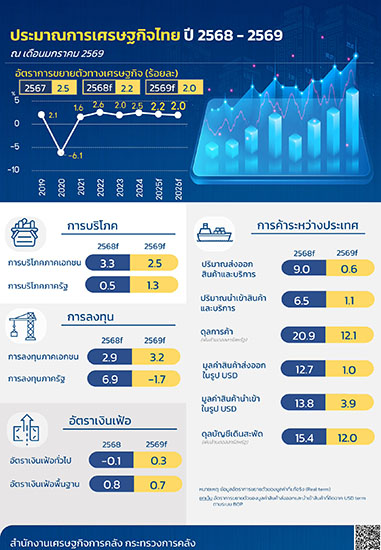

นายวินิจ วิเศษสุวรรณภูมิ ผู้อำนวยการสำนักงานเศรษฐกิจการคลัง ในฐานะ โฆษกกระทรวงการคลัง แถลงผลการประมาณการเศรษฐกิจไทยปี 2568 และปี 2569 ระบุว่า เศรษฐกิจไทยกำลังอยู่ในช่วงรอยต่อที่สำคัญของการฟื้นตัวและการปรับฐานโครงสร้างเศรษฐกิจ ท่ามกลางบริบทโลกที่เปลี่ยนแปลงอย่างรวดเร็ว โดยคาดว่า เศรษฐกิจไทย ปี 2568ขยายตัวที่ร้อยละ 2.2 ต่อปี (ช่วงคาดการณ์ที่ร้อยละ 2.0 ถึง 2.5) เป็นการขยายตัวต่อเนื่องจากปี 2567 ที่ขยายตัวที่ร้อยละ 2.5 ต่อปี โดยเศรษฐกิจไทยในไตรมาสที่ 4 ปี 2568 มีการฟื้นตัวเร่งขึ้นจากไตรมาสที่ 3 ที่ขยายตัวเพียงร้อยละ 1.2 ซึ่งได้รับปัจจัยขับเคลื่อนหลักจาก มาตรการกระตุ้นเศรษฐกิจของภาครัฐในการพยุงเศรษฐกิจ

ตัวอย่างเช่น โครงการ “คนละครึ่ง พลัส” ที่ช่วยกระตุ้นการใช้จ่ายหมุนเวียนในระบบกว่า 8.4 หมื่นล้านบาท ส่งผลให้เกิดกิจกรรมทางเศรษฐกิจที่ครอบคลุมทั้งการผลิต การจ้างงาน และการกระจายรายได้สู่ผู้ประกอบการรายย่อยทั่วภูมิภาค และมาตรการกระตุ้นการท่องเที่ยวในประเทศ “เที่ยวดีมีคืน” ทำให้คาดว่าการบริโภคภาคเอกชน จะขยายตัวที่ร้อยละ 3.3 (ช่วงคาดการณ์ที่ร้อยละ 3.1 ถึง 3.6) และ ภาคการส่งออกที่ขยายตัวได้ดีเกินคาด โดยมูลค่าการส่งออกสินค้าในรูปเงินดอลลาร์สหรัฐตามเกณฑ์สถิติดุลการชำระเงิน (Balance of Payments: BOP) คาดว่าจะขยายตัวที่ร้อยละ 12.7 (ช่วงคาดการณ์ที่ร้อยละ 12.5 ถึง 13.0) จากการเร่งส่งออกไปยังตลาดสหรัฐฯ และการเติบโตในตลาดศักยภาพใหม่ เช่น อินเดียและจีน เป็นต้น

ด้านมูลค่าการนำเข้าสินค้าในรูปเงินดอลลาร์สหรัฐ คาดว่า จะขยายตัวที่ร้อยละ 13.8 (ช่วงคาดการณ์ที่ร้อยละ 13.6 ถึง 14.1) ขณะที่การบริโภคภาครัฐคาดว่าจะขยายตัวที่ร้อยละ 0.5 (ช่วงคาดการณ์ที่ร้อยละ 0.3 ถึง 0.8) การลงทุนภาครัฐคาดว่าจะขยายตัวที่ร้อยละ 6.9 (ช่วงคาดการณ์ที่ร้อยละ 6.7 ถึง 7.2) จากผลของการเร่งรัดเบิกจ่ายงบประมาณประจำปีงบประมาณ 2569 (ช่วงไตรมาสที่ 4 ของปีปฏิทิน 2568) การลงทุนภาคเอกชนคาดว่าขยายตัวที่ร้อยละ 2.9 (ช่วงคาดการณ์ที่ร้อยละ 2.7 ถึง 3.2)

แม้เศรษฐกิจในช่วงปลายปีจะเผชิญความท้าทายจากสถานการณ์อุทกภัยในพื้นที่ภาคใต้และปัจจัยชั่วคราวในภาคอุตสาหกรรมที่ชะลอตัวตามการปิดซ่อมบำรุงโรงกลั่นน้ำมัน แต่นโยบายการคลังได้ช่วยพยุงเศรษฐกิจให้เติบโตได้สูงกว่าช่วงไตรมาสที่ 3 ที่ผ่านมา ทั้งนี้ สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) จะแถลงตัวเลขอย่างเป็นทางการ ในวันที่ 16 กุมภาพันธ์ 2569 เวลา 9:30 น. ต่อไป

ด้านเสถียรภาพภายในประเทศ อัตราเงินเฟ้อทั่วไปอยู่ที่ร้อยละ -0.1 เนื่องจาก ราคาพลังงานลดลงจากทั้งค่ากระแสไฟฟ้าและน้ำมันเชื้อเพลิงที่ลดลงตามนโยบายของภาครัฐ และราคาพลังงานในตลาดโลกที่ปรับตัวลดลงต่อเนื่อง สำหรับ เสถียรภาพภายนอกประเทศ ดุลบัญชีเดินสะพัดในปี 2568 มีแนวโน้มที่จะเกินดุล 15.4 พันล้านดอลลาร์สหรัฐ หรือคิดเป็นร้อยละ 2.8 ของ GDP

ด้านเศรษฐกิจไทยปี 2569 กระทรวงการคลังคาดว่า เศรษฐกิจไทยจะขยายตัวที่ร้อยละ 2.0 ต่อปี (ช่วงคาดการณ์ที่ร้อยละ 1.5 ถึง 2.5) แม้ภาคการส่งออกจะมีทิศทางชะลอความร้อนแรงลงจากปีก่อนหน้า แต่ยังคงสามารถประคองตัวได้โดยคาดว่ามูลค่าการส่งออกสินค้าในรูปเงินดอลลาร์สหรัฐ จะขยายตัวเล็กน้อยที่ร้อยละ 1.0 (ช่วงคาดการณ์ที่ร้อยละ 0.5 ถึง 1.5) ซึ่งเป็นการเติบโตในอัตราที่ชะลอลงตามทิศทางปริมาณการค้าโลกและผลของฐานที่สูงในปี 2568

ด้านมูลค่าการนำเข้าสินค้าในรูปเงินดอลลาร์สหรัฐจะขยายตัวที่ร้อยละ 3.9 (ช่วงคาดการณ์ที่ร้อยละ 3.4 ถึง 4.4) อย่างไรก็ตาม แรงขับเคลื่อนเศรษฐกิจจะเปลี่ยนผ่านไปสู่อุปสงค์ภายในประเทศและภาคบริการอย่างชัดเจน โดยภาคการท่องเที่ยวจะเป็นกลไกหลักโดยคาดว่าจะมีนักท่องเที่ยวต่างชาติเดินทางเข้าไทยในระดับสูงที่จำนวน 35.5 ล้านคน สนับสนุนให้รายได้ภาคบริการฟื้นตัวอย่างแข็งแกร่ง

นอกจากนี้ การบริโภคภาคเอกชน ที่ยังคงขยายตัวได้ต่อเนื่องที่ร้อยละ 2.5 (ช่วงคาดการณ์ที่ร้อยละ 2.0 ถึง 3.0) และ การลงทุนภาคเอกชนที่ขยายตัวที่ร้อยละ 3.2 (ช่วงคาดการณ์ที่ร้อยละ 2.7 ถึง 3.7) จากการลงทุนจริงที่เริ่มเกิดขึ้นหลังได้รับการส่งเสริมการลงทุน

ด้านการบริโภคภาครัฐ ขยายตัวร้อยละ 1.3 (ช่วงคาดการณ์ที่ร้อยละ 0.8 ถึง 1.8) ทั้งนี้ การลงทุนภาครัฐ คาดว่าจะหดตัวที่ร้อยละ –1.7 (ช่วงคาดการณ์ที่ร้อยละ -2.2 ถึง -1.2) เนื่องจากได้รับผลกระทบในช่วงเปลี่ยนผ่านทางการเมือง ซึ่งอาจทำให้การเริ่มบังคับใช้พระราชบัญญัติงบประมาณรายจ่ายประจำปีงบประมาณ พ.ศ. 2570 ล่าช้าออกไปประมาณ 3 เดือน ดังนั้นรัฐบาลจึงควรเร่งดำเนินการให้เร็วที่สุดและอาจออกมาตรการการเร่งรัดการเบิกจ่ายเพื่อบรรเทาผลกระทบดังกล่าวในระยะต่อไป

ด้านเสถียรภาพภายในประเทศ คาดว่า อัตราเงินเฟ้อทั่วไปจะอยู่ที่ร้อยละ 0.3 ต่อปี (ช่วงคาดการณ์ที่ร้อยละ -0.2 ถึง 0.8) ตามทิศทางอุปสงค์ภายในประเทศที่ขยายตัวดี ขณะที่เสถียรภาพภายนอกประเทศ คาดว่าดุลบัญชีเดินสะพัดจะเกินดุล 12.0 พันล้านดอลลาร์สหรัฐ หรือคิดเป็นร้อยละ 2.0 ของ GDP (ช่วงคาดการณ์ที่ร้อยละ 1.5 ถึง 2.5 ของ GDP)

โฆษกกระทรวงการคลัง ได้กล่าวทิ้งท้ายว่า กระทรวงการคลังจะให้ความสำคัญกับการมุ่งเน้นการรักษาเสถียรภาพทางการคลังให้ยั่งยืน ผ่านการเพิ่มประสิทธิภาพการจัดเก็บรายได้ การดึงเศรษฐกิจนอกระบบเข้าสู่ในระบบเพื่อขยายฐานภาษี และการบริหารจัดการงบประมาณภาครัฐให้เกิดความคุ้มค่าสูงสุด เพื่อสร้างพื้นที่ทางการคลังให้เพียงพอสำหรับรองรับความเสี่ยงและความผันผวนทางเศรษฐกิจในอนาคต และยังตระหนักถึงความท้าทายเชิงโครงสร้างที่เศรษฐกิจไทยกำลังเผชิญ โดยเฉพาะการเข้าสู่จุดเปลี่ยนที่สำคัญ เนื่องจากรูปแบบการผลิตเดิมอาจไม่เพียงพอต่อการสร้างการเติบโตในอนาคต จึงจำเป็นต้องเร่งปรับโครงสร้างผ่านการลงทุนในอุตสาหกรรมแห่งอนาคต (New S-Curve) และการยกระดับนวัตกรรมให้ตอบโจทย์กับห่วงโซ่อุปทานการค้าโลก

อย่างไรก็ตาม ยังควรติดตามปัจจัยที่จะส่งผลกระทบต่อเศรษฐกิจไทยอย่างใกล้ชิด อาทิ 1) ความผันผวนของระบบการค้าโลก โดยเฉพาะความไม่แน่นอนจากนโยบายกีดกันทางการค้า และภูมิรัฐศาสตร์โลก ซึ่งเป็นปัจจัยกดดันต่อภาคการส่งออก 2) ความเปราะบางทางการเงิน ระดับหนี้ครัวเรือนและหนี้ธุรกิจ (SMEs) ที่ยังสูง ซึ่งอาจจำกัดการฟื้นตัวของการบริโภคและการลงทุน 3) เสถียรภาพและความต่อเนื่องเชิงนโยบายในช่วงการเปลี่ยนแปลงทางการเมืองเพื่อสร้างความเชื่อมั่นแก่นักลงทุนอย่างต่อเนื่อง.

- Share Post

-

- Share on Facebook

- Copy Link