ไทยพาณิชย์ ชี้ Q2/67 โลกสู่ยุค ดบ.ขาลง! – คาดพธบ.รัฐไทยลด แต่ค่าบาทแข็งขึ้น

- Share Post

-

- Share on Facebook

- Copy Link

แบงก์ไทยพาณิชย์ เชื่อ! วัฏจักรดอกเบี้ยขาลงในต่างประเทศที่น่าจะเริ่มในไตรมาส 2 ปีหน้า มีแนวโน้มทำให้พันธบัตรรัฐบาลไทยอาจลดลง และเงินบาทแข็งค่าขึ้นต่อได้

กลุ่มงานตลาดการเงิน ธนาคารไทยพาณิชย์ (SCB Financial Markets: SCB FM) เผยว่า ธนาคารกลางหลักมีแนวโน้มลดอัตราดอกเบี้ยต่อเนื่องในปีหน้า โดย Fed น่าจะลดดอกเบี้ยนโยบาย 4-5 ครั้ง และการลดดอกเบี้ยครั้งแรกจะมีขึ้นอย่างเร็วในไตรมาสที่ 2 ขณะที่ ECB และ BOE มีแนวโน้มลดดอกเบี้ยได้ 4 ครั้ง ส่วน กนง. น่าจะคงดอกเบี้ยตลอดปี ทำให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ มีแนวโน้มลดลง โดยผลตอบแทนฯ ระยะสั้นมีแนวโน้มลดลงมากกว่า ทำให้ Yield curve ชันมากขึ้น (Steepen) แต่สำหรับไทย ผลตอบแทนฯ ระยะยาวมีแนวโน้มลดลงมากกว่า ทำให้ Yield curve น่าจะชันน้อยลง (Flatten) สำหรับมุมมองค่าเงินบาท SCB FM ประเมินว่า มีแนวโน้มแข็งค่าต่อไปที่ราว 32-33 ณ สิ้นปีหน้า โดยนอกจากเศรษฐกิจไทยที่จะฟื้นตัวแล้ว เงินบาทจะยังได้รับอานิสงส์จากราคาทองที่มีแนวโน้มสูงขึ้น และค่าเงินภูมิภาคทั้งเงินเยนและเงินหยวนที่น่าจะแข็งค่าขึ้นด้วย

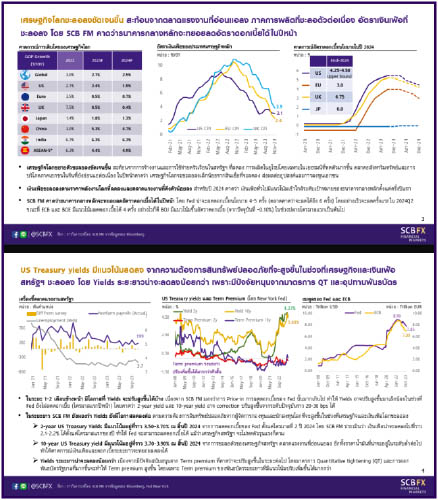

นายแพททริก ปูเลีย ผู้ช่วยผู้จัดการใหญ่ ผู้บริหารสายงานตลาดการเงิน ธนาคารไทยพาณิชย์ จำกัด (มหาชน) กล่าวว่า แนวโน้มตลาดการเงินในปีหน้าจะยังมีความท้าทายอยู่มาก โดยธนาคารกลางหลักจะทยอยปรับลดดอกเบี้ยนโยบายลงทำให้ตลาดการเงินโลกอาจผันผวนขึ้นอีก นายแพททริกประเมินว่าธนาคารกลางสหรัฐฯ (Fed) น่าจะลดดอกเบี้ยนโยบายได้ 4-5 ครั้งในปีหน้า และการลดดอกเบี้ยครั้งแรกจะมีขึ้นอย่างเร็วในไตรมาสที่ 2 นอกจากนี้ เศรษฐกิจสหรัฐฯ ที่ชะลอตัวลง ตลาดแรงงานที่อ่อนแอ อีกทั้งราคาน้ำมันที่น่าจะอยู่ในระดับต่ำต่อไป ทำให้มองว่าอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ (Treasury yields) มีแนวโน้มลดลงต่อในปีหน้า โดย Treasury yields อายุ 2 ปี มีแนวโน้มอยู่ที่ 3.50-3.70% ณ สิ้นปี 2024 ส่วน Treasury yields อายุ 10 ปี มีแนวโน้มอยู่ที่ 3.70-3.90% ทั้งนี้ ในระยะสั้นนี้ มีโอกาสที่ Yields อาจปรับสูงขึ้นได้บ้าง เนื่องจากมองว่าตลาดประเมินการลดดอกเบี้ยของ Fed ที่ราว 6 ครั้งมากและเร็วเกินไป จึงอาจเห็น Correction ราว 20-30 bps ได้

ด้าน ธนาคารกลางยุโรป (ECB) และ ธนาคารกลางอังกฤษ (BOE) มีแนวโน้มลดดอกเบี้ยได้ 4 ครั้ง ในปี 2024 อย่างไรก็ดี ธนาคารกลางญี่ปุ่น (BOJ) มีแนวโน้มปรับขึ้นอัตราดอกเบี้ยให้ไม่ติดลบ (จากปัจจุบันอยู่ที่ -0.10%) ในช่วงปลายไตรมาสแรกของปี 2024 ดังนั้น ในปีหน้าจึงอาจเห็นการแข็งค่าขึ้นของเงินยูโรและเงินเยนเทียบกับเงินดอลลาร์สหรัฐ

สำหรับ แนวโน้มอัตราผลตอบแทนพันธบัตรรัฐบาลไทย นายแพททริก มองว่า Yield อายุ 10 ปี มีแนวโน้มปรับลดลงได้เล็กน้อย มาอยู่ที่ราว 2.60-2.70% ณ สิ้นปี 2024 โดยเป็นการลดลงตาม US Treasury yields นอกจากนี้ ยังคาดว่า Yield curve ของพันธบัตรรัฐบาลไทยมีแนวโน้มลาดชันน้อยลง (Flatten) เนื่องจากมองว่า Yields ระยะสั้น จะทรงตัวตามการคงดอกเบี้ยของคณะกรรมการนโยบายการเงิน (กนง.) เนื่องจากอัตราดอกเบี้ยปัจจุบันอยู่ในระดับที่เหมาะสมต่อการขยายตัวเศรษฐกิจไทยแล้ว แม้ว่าผู้เล่นในตลาดจะมองว่ามีโอกาสราว 60% ที่ กนง. จะเริ่มลดดอกเบี้ยในไตรมาส 2 ของปี 2024

ส่วน ทิศทางค่าเงินบาทปีนี้ อ่อนค่าราว 1% เทียบจากต้นปี เป็นผลจากการขึ้นดอกเบี้ยของ Fed อย่างต่อเนื่อง ทำให้ดัชนีเงินดอลลาร์สหรัฐแข็งค่าเร็ว อีกทั้ง ภาวะสงครามต่างประเทศและความไม่แน่นอนทางการเมืองและมาตรการภาครัฐของไทย ส่งผลให้เงินทุนไหลออกจากตลาดเงินไทย อย่างไรก็ดี ในไตรมาส 4 พบว่าเงินบาทแข็งค่าขึ้นค่อนข้างเร็วราว 5% จากไตรมาสที่ 3 เนื่องจาก ตลาดเริ่มกลับมามองว่า Fed จะลดดอกเบี้ยเร็วในปีหน้า นอกจากนี้ เงินบาทยังได้รับปัจจัยหนุนจากราคาทองที่สูงขึ้น และค่าเงินภูมิภาคที่เริ่มกลับมาแข็งค่า

โดย ในปี 2024 คาดว่าเงินบาทจะยังมีปัจจัยหนุนทำให้แข็งค่าต่อได้ ซึ่งนอกจากการลดดอกเบี้ยของ Fed ที่จะทำให้ดัชนีค่าเงินดอลลาร์สหรัฐอ่อนค่าลงแล้ว เงินบาทจะยังได้รับอานิสงส์จากราคาทองคำที่มีแนวโน้มปรับสูงขึ้นอีกเล็กน้อยในปีหน้าจากอัตราดอกเบี้ยโลกที่จะลดลง โดยจากการศึกษาของทีมงานพบว่าราคาทองคำส่งผลต่อค่าเงินบาทมากกว่าสกุลอื่นในภูมิภาคอย่างมีนัยสำคัญ นอกจากนี้ Sentiment จากจีนจะทยอยปรับดีขึ้นหากภาครัฐออกมาตรการกระตุ้นเศรษฐกิจเพิ่มเติมตามที่คาด ประกอบกับส่วนต่างอัตราดอกเบี้ยเทียบกับประเทศเศรษฐกิจหลักที่จะแคบลง ทำให้เงินหยวนมีแนวโน้มแข็งค่า ซึ่งจะส่งผลดีต่อค่าเงินบาทตามไปด้วย สำหรับปัจจัยในประเทศที่จะทำให้เงินบาทแข็งค่าต่อได้คือแนวโน้มการฟื้นตัวของเศรษฐกิจไทยและการเกินดุลบัญชีเดินสะพัดที่คาดว่าจะมากขึ้น โดยเศรษฐกิจไทยมีแนวโน้มฟื้นตัวจาก 2.6% ในปี 2023 เป็น 3.0% ในปี 2024 นอกจากนี้ การส่งออกไทยจะขยายตัวได้ตามการค้าโลก และนักท่องเที่ยวต่างชาติจะเข้ามาไทยเพิ่มขึ้น ขณะที่ราคาพลังงานมีแนวโน้มลดลงเล็กน้อยในปีหน้า จึงทำให้ดุลบัญชีเดินสะพัดมีแนวโน้มเกินดุลมากขึ้น ด้วยเหตุนี้ จึงมองว่าเงินบาทมีแนวโน้มแข็งค่าขึ้นต่อเนื่องไปสู่ระดับ 32.00-33.00 บาทต่อดอลลาร์สหรัฐ ในช่วงสิ้นปี 2024

นายวชิรวัฒน์ บานชื่น นักกลยุทธ์ตลาดการเงินอาวุโส สายงานตลาดการเงิน ธนาคารไทยพาณิชย์ จำกัด (มหาชน) กล่าวว่า ประเด็นที่ต้องจับตาเป็นพิเศษในปี 2024 คือมาตรการภาครัฐ และความสามารถในการชำระหนี้ของภาคธุรกิจและครัวเรือนไทย โดยผู้ร่วมตลาดและนักลงทุนยังกังวลว่า มาตรการ Digital wallet อาจส่งผลต่ออุปทานพันธบัตรรัฐบาล และทำให้ต้นทุนการระดมทุนของภาคธุรกิจสูงขึ้นได้ อย่างไรก็ดี ประเมินว่ามาตรการดังกล่าวน่าจะไม่ทำให้ Yields ปรับเพิ่มขึ้นเร็ว เนื่องจากภาครัฐมีเครื่องมือในการกู้ยืมที่หลากหลาย ไม่ว่าจะเป็นการปรับโครงสร้างหนี้ หรือการกู้ผ่านการออกตั๋วสัญญาใช้เงิน ทำให้อุปทานพันธบัตรรัฐบาลจะไม่เพิ่มขึ้นมาก ส่วนความกังวลในเรื่อง ความสามารถในการชำระหนี้โดยเฉพาะในกลุ่มเปราะบางนั้น มองว่าความเสี่ยงที่จะเกิดการผิดนัดชำระหนี้หุ้นกู้เป็นวงกว้างยังมีน้อย ส่วนหนึ่งเพราะอัตราดอกเบี้ยไทยแม้จะปรับขึ้นมาแต่ก็ยังต่ำ ประกอบกับงบดุลของภาคธุรกิจยังอยู่ในเกณฑ์ดี ทั้งนี้ อาจมีบางกลุ่มธุรกิจที่ปราะบางผิดนัดชำระหนี้ได้ แต่ประเมินว่าจะไม่เกิดเหตุการณ์ลุกลาม

สำหรับเงินทุนเคลื่อนย้ายที่ไหลออกจากตลาดเงินไทยอย่างต่อเนื่องในปีที่ผ่าน เงินไหลออกจากตลาดพันธบัตรราว 1.5 แสนล้านบาท ทำให้ในขณะนี้ มีสัดส่วนนักลงทุนต่างชาติคิดเป็น 5.8% ของมูลค่าตลาดพันธบัตรไทยทั้งหมด ซึ่งลดลงจากช่วง pre-Covid ที่ราว 7.4% สำหรับในปี 2024 ประเมินว่าเงินทุนเคลื่อนย้ายจะทยอยไหลกลับเข้าตลาดพันธบัตรไทยได้ เนื่องจาก…

1) วัฏจักรดอกเบี้ยขาลงในกลุ่มเศรษฐกิจหลักจะทำให้นักลงทุนเคลื่อนย้ายเงินทุนมายังกลุ่ม EM มากขึ้น

2) ความเสี่ยงภูมิรัฐศาสตร์โลก (Geopolitical risk) มีแนวโน้มลดลง เนื่องจากหลาย ๆ ประเทศน่าจะให้น้ำหนักต่อสถานการณ์ในประเทศตนเองมากขึ้น เช่น สหรัฐฯ จะมีการเลือกตั้งช่วงปลายปี ขณะที่จีนก็จะมุ่งเน้นไปที่การใช้มาตรการกระตุ้นเศรษฐกิจในประเทศ

และ 3) การปรับ Position ของนักลงทุนน่าจะเอื้อให้เงินไหลกลับเข้าไทย โดยในระยะต่อไปที่ความไม่แน่นอนลดลง นักลงทุนน่าจะหันมาถือพันธบัตรรัฐบาลไทยมากขึ้น หลังจากที่ Yields ปรับลดลงไปมากแล้ว.

- Share Post

-

- Share on Facebook

- Copy Link