กับดัก! ลดหนี้ครัวเรือน

- Share Post

-

- Share on Facebook

- Copy Link

(หนี้ครัวเรือนไทยลด แต่ไม่ฟื้น: กับดัก “ลดหนี้แบบไม่แข็งแรง” ที่รัฐต้องแก้ทั้งระบบ)

ศูนย์วิจัยไทยพาณิชย์ ระบุ! ตัวเลขหนี้ครัวเรือนต่อ GDP ลดลง แต่ไม่ใช่สัญญาณฟื้นตัว ข้อมูลเครดิตบูโร–SCB EIC ย้ำชัด! ไทยกำลังเผชิญ “Unhealthy Deleveraging” ปรับโครงสร้างหนี้ช่วยได้จำกัด ชี้! หากไม่แก้โครงสร้างรายได้–สินเชื่อ ปัญหาจะยืดเยื้อยาว

ศูนย์วิจัยเศรษฐกิจและธุรกิจ SCB EIC นำเสนอบทวิเคราะห์ เรื่อง เจาะข้อมูลเครดิตบูโร เปิดผลสำเร็จมาตรการปรับโครงสร้างหนี้ ชี้ปัญหาหนี้ครัวเรือนไทยยังไม่คลี่คลาย แก้หนี้สำเร็จยั่งยืนต้องปรับทุกภาคส่วน เขียนโดย นายณฐพงศ์ ตันติจิรานนท์ นักเศรษฐศาสตร์, ดร.ฐิติมา ชูเชิด ผู้อำนวยการอาวุโส ผู้บริหารฝ่ายวิจัยเศรษฐกิจมหภาค และ ดร.ปุณยวัจน์ ศรีสิงห์ นักเศรษฐศาสตร์อาวุโส โดยแสดงความกังวลต่อแผนการลด “หนี้ครัวเรือน” ของภาครัฐไทย ดังนี้…

หนี้ครัวเรือนลดจริง แต่เศรษฐกิจฐานรากยังไม่ฟื้น

ตลอดทศวรรษที่ผ่านมา ปัญหา “หนี้ครัวเรือน” กลายเป็นหนึ่งในแรงกดดันเชิงโครงสร้างของเศรษฐกิจไทย โดยเฉพาะหลังวิกฤต COVID-19 ที่สัดส่วนหนี้ครัวเรือนต่อ GDP พุ่งแตะระดับสูงสุดเป็นประวัติการณ์ถึง 95.5% ในไตรมาสแรกปี 2564 แม้ตัวเลขล่าสุดในไตรมาส 2 ปี 2568 จะลดลงมาอยู่ที่ 86.8% แต่การลดลงดังกล่าวไม่ได้สะท้อนการฟื้นตัวของฐานะการเงินครัวเรือนอย่างแท้จริง หากเป็นสัญญาณของเศรษฐกิจที่ยังเปราะบางในระดับลึก

การลดลงของหนี้ครัวเรือนรอบนี้แตกต่างจากในอดีตอย่างมีนัยสำคัญ เพราะไม่ได้เกิดจากรายได้ที่เพิ่มขึ้นหรือความสามารถในการชำระหนี้ที่ดีขึ้น แต่เกิดจากการหดตัวของการก่อหนี้ใหม่ สถาบันการเงินระมัดระวังการปล่อยสินเชื่อมากขึ้น ขณะที่ครัวเรือนจำนวนมากไม่สามารถเข้าถึงสินเชื่อได้ในภาวะรายได้ไม่มั่นคง สถานการณ์เช่นนี้ถูกนิยามว่าเป็น “Unhealthy Deleveraging” หรือการลดหนี้ที่เกิดจากความอ่อนแอ ไม่ใช่ความแข็งแรงของระบบเศรษฐกิจ

ลดหนี้ แต่แรงกดดันกลับเพิ่ม: สัญญาณเตือนจากเครดิตบูโร

ข้อมูลจากบริษัทข้อมูลเครดิตแห่งชาติ (NCB) สะท้อนภาพที่น่ากังวล แม้ยอดหนี้รวมจะเติบโตช้าลงและเริ่มหดตัว แต่หนี้เสียกลับเพิ่มขึ้นต่อเนื่อง มูลค่าหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ณ เดือนตุลาคม 2568 ขยับขึ้นเป็น 1.29 ล้านล้านบาท หรือคิดเป็น 9.5% ของหนี้รวม เพิ่มขึ้นอย่างมีนัยจากสิ้นปี 2566 ที่อยู่ระดับ 7.7%

ขณะเดียวกัน หนี้ที่เข้าสู่กระบวนการปรับโครงสร้าง (TDR) เพิ่มขึ้นเป็น 1.1 ล้านล้านบาท สะท้อนว่าลูกหนี้จำนวนมากเริ่มไม่สามารถรับมือกับภาระหนี้ภายใต้สภาพเศรษฐกิจปัจจุบันได้ ที่น่าจับตาคือ กว่า 64% ของหนี้เสียทั้งหมดเป็นหนี้รายย่อย มูลหนี้ต่ำกว่า 100,000 บาท และไม่มีหลักประกัน แสดงให้เห็นว่าปัญหาหนี้ไม่ได้กระจุกตัวอยู่ในกลุ่มรายใหญ่ แต่ฝังอยู่ในหนี้ก้อนเล็กของคนจำนวนมาก ซึ่งยากต่อการฟื้นตัวและมีความเสี่ยงกลายเป็นปัญหาเรื้อรัง

ปรับโครงสร้างหนี้: เครื่องมือที่ช่วย “ประคอง” แต่ยังไม่ “พาออกจากกับดัก”

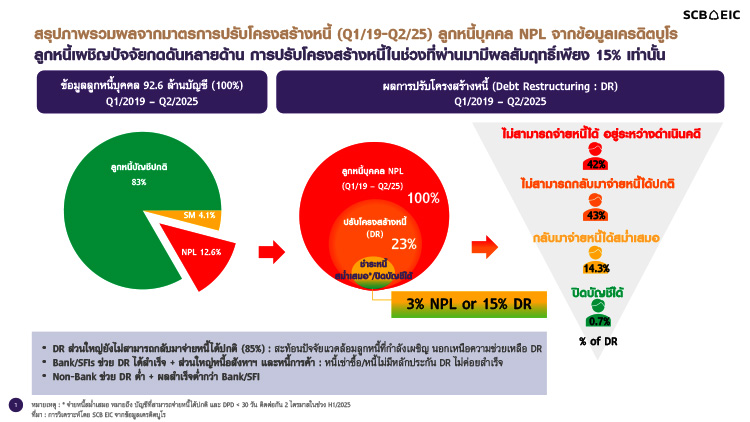

มาตรการหลักที่รัฐและสถาบันการเงินใช้รับมือกับปัญหาหนี้ครัวเรือนในช่วงที่ผ่านมา คือ “การปรับโครงสร้างหนี้” ไม่ว่าจะเป็นการยืดระยะเวลาผ่อน ลดค่างวด หรือปรับเงื่อนไขการชำระเพื่อให้ลูกหนี้เดินต่อได้ อย่างไรก็ตาม ผลการศึกษาของ SCB EIC ซึ่งใช้ข้อมูลเครดิตบูโรตั้งแต่ปี 2562 ถึงไตรมาส 2 ปี 2568 ชี้ว่า ประสิทธิผลของมาตรการดังกล่าวยังจำกัดอย่างมาก

ในภาพรวม มีลูกหนี้บุคคล NPL เพียงประมาณ 23% เท่านั้นที่เข้าสู่กระบวนการปรับโครงสร้างหนี้ และในจำนวนนี้ มีเพียง 15% ที่สามารถกลับมาชำระหนี้ได้อย่างสม่ำเสมอหรือปิดบัญชีได้จริง คิดเป็นเพียงราว 3% ของลูกหนี้บุคคล NPL ทั้งหมด ขณะที่ลูกหนี้ส่วนใหญ่ แม้จะเคยได้รับการปรับโครงสร้างหนี้แล้ว แต่สุดท้ายก็กลับมาเป็นหนี้เสียซ้ำ

ช่องว่างความช่วยเหลือ: ใครเข้าถึงง่าย ใครถูกทิ้งไว้ข้างหลัง

อีกประเด็นสำคัญคือ ความเหลื่อมล้ำในการเข้าถึงการปรับโครงสร้างหนี้ตามประเภทเจ้าหนี้ ลูกหนี้กลุ่มเกษตรกรซึ่งมีสถาบันการเงินของรัฐเป็นเจ้าหนี้หลัก มีสัดส่วนได้รับการปรับโครงสร้างหนี้สูงถึงเกือบครึ่งหนึ่ง สะท้อนความยืดหยุ่นของมาตรการที่ออกแบบให้สอดคล้องกับฤดูกาลและรายได้

ตรงกันข้าม ลูกหนี้ในระบบ Non-bank ซึ่งคิดเป็นกว่าครึ่งของจำนวนบัญชี NPL กลับมีอัตราการเข้าถึงและความสำเร็จต่ำที่สุด ไม่ถึง 10% ที่สามารถกลับมาชำระหนี้ได้ตามปกติ เนื่องจากเป็นกลุ่มรายได้ไม่สูงหรือรายได้ไม่แน่นอน สินเชื่อส่วนใหญ่ไม่มีหลักประกันและมีอัตราดอกเบี้ยสูง ทำให้การปรับโครงสร้างหนี้เพียงการลดดอกเบี้ยหรือยืดงวดไม่เพียงพอ

ปัญหาเชิงโครงสร้าง: ไม่ใช่แค่ “ผ่อนอย่างไร” แต่คือ “ก่อหนี้อย่างไร”

บทวิเคราะห์ชี้ตรงกันว่า แก่นของปัญหาไม่ได้อยู่ที่รูปแบบการผ่อนชำระเพียงอย่างเดียว แต่เริ่มตั้งแต่การปล่อยสินเชื่อที่สูงเกินความสามารถในการชำระหนี้ตั้งแต่ต้น เมื่อรายได้ไม่ฟื้น ค่าครองชีพสูง และความมั่นคงในการทำงานลดลง ลูกหนี้จึงไม่สามารถตั้งหลักใหม่ได้ แม้จะได้รับโอกาสปรับโครงสร้างหนี้หลายครั้ง

สถานการณ์นี้ทำให้การลดหนี้ในภาพรวม ไม่ได้ช่วยเพิ่มกำลังซื้อ แต่กลับฉุดการบริโภคภาคครัวเรือน และเสี่ยงผลักภาระไปสู่หนี้นอกระบบ ซึ่งไม่ถูกนับรวมในสถิติทางการ แต่สร้างแรงกดดันต่อสังคมและเศรษฐกิจในระยะยาว

บทสรุปเชิงนโยบาย: ถ้าไม่แก้ทั้งระบบ วงจรหนี้จะไม่จบ

สาระสำคัญของบทวิเคราะห์คือ การแก้ปัญหาหนี้ครัวเรือนไทยไม่อาจพึ่งการปรับโครงสร้างหนี้เพียงอย่างเดียวได้อีกต่อไป แต่จำเป็นต้องยกระดับเป็นการแก้ไขเชิงระบบ ตั้งแต่การกำกับดูแลการปล่อยสินเชื่อให้สอดคล้องกับศักยภาพรายได้จริง การมีข้อมูลหนี้ที่ครบถ้วน การป้องกันการก่อหนี้เกินตัว ไปจนถึงการเสริมความแข็งแกร่งของรายได้และความมั่นคงทางอาชีพ

หากยังมองปัญหาหนี้เป็นเพียงเรื่อง “การยืดเวลา” หรือ “การผ่อนปรนเงื่อนไข” โดยไม่แตะโครงสร้างรายได้และพฤติกรรมการปล่อยสินเชื่อ วงจรหนี้ครัวเรือนไทยจะยังคงเป็น “แผลเป็นหลังโควิด” ที่ฉุดศักยภาพเศรษฐกิจไทยไปอีกยาวนาน.

- Share Post

-

- Share on Facebook

- Copy Link