สตง.ชงเชือด ‘3 บิ๊กโปรเจ็กต์’ ส่อโกง? – เผย! หน่วยทหารใต้ ‘ล่อน้ำมันหลวง’ เพียบ!

- Share Post

-

- Share on Facebook

- Copy Link

สตง.แถลงเฉพาะโครงการส่อโกงเงินงบประมาณแผ่นดินในพื้นที่ภาคใต้ พบทุจริตอื้อซ่า! ไม่ว่าจะเป็น หน่วยทหารตั้งเบิกซื้อน้ำมันดีเซลเกินปริมาณใช้จริงถึง 4.5 แสนลิตร แถมบางโครงการขุดลอกลำน้ำไม่มีจริง หรือมีแต่เนื้องานน้อยกว่าที่ตั้งแท่นโครงการไว้

เผย! เบิกงบตั้งเสาไฟแสงอาทิตย์เพื่อหนุนการท่องเที่ยว ทั้งที่เป็นพื้นที่สวนยางและปาล์มน้ำมัน ไร้แสงแดดส่องถึง ไม่อยู่ในโซนแหล่งท่องเที่ยวอีก ย้ำ! ปีงบฯ 2568 ยกเรื่องตรวจสอบน้ำมันฯเป็นวาระสำคัญของ สตง.ทั่วไทย ด้าน “โฆษก สตง.” เชื่อ! ความร่วมมือของ “4ป. + 1ส.” ช่วยขจัดกลโกงเงินแผ่นดินได้แน่! แย้มมี 3 โครงการใหญ่ส่อทุจริต ส่งถึงมือพันธมิตรปราบโกงแล้ว

เมื่อช่วงสายวันที่ 18 ตุลาคม 2567 ณ ห้องโถงรับรอง ชั้น 1 อาคารสำนักงานการตรวจเงินแผ่นดิน ถ.พระรามที่ 6 กรุงเทพฯ, นายสุทธิพงษ์ บุญนิธิ รองผู้ว่าการตรวจเงินแผ่นดิน (สตง.) ในฐานะ “โฆษกสำนักงานการตรวจเงินแผ่นดิน” ร่วมกับ ทีมโฆษก สตง. แถลงข่าวผลงานการตรวจสอบในประเด็นเกี่ยวกับการดำเนินโครงการที่มีพฤติการณ์ น่าเชื่อว่าทุจริต รวมถึงกรณีการจัดสรรเงินอุดหนุนเฉพาะกิจฯขององค์กรปกครองส่วนท้องถิ่นพื้นที่จังหวัดชายแดนใต้ ที่พบว่าไม่เป็นไปตามหลักเกณฑ์การเสนอขอรับจัดสรรและอาจก่อให้เกิดความเสียหายแก่การเงินการคลังของรัฐ

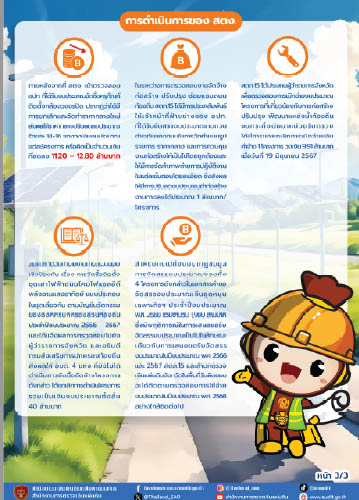

โฆษก สตง. ระบุว่า จากที่ได้รับรายงานจาก สำนักงานตรวจเงินแผ่นดินภูมิภาคที่ 15 (จังหวัดสงขลา) หรือ สตภ.15 ถึงการตรวจสอบการเบิกจ่ายงบประมาณโครงการขุดลอกน้ำ ปีงบประมาณ 2556 ของหน่วยงานในสังกัดกองทัพไทย ในพื้นที่ภาคใต้รวม 6 โครงการวงเงิน 23.07 ล้านบาท ประกอบด้วย ค่าจัดซื้อน้ำมันดีเซล 557,247 ลิตร มูลค่า 17.23 ล้านบาท ค่าเชื่อเครื่องจักรขุดตักตีนตะขาบ 2.48 ล้านบาท ค่าจัดซื้ออะไหล่ซ่อมบำรุง 0.77 ล้านบาท และค่าใช้จ่ายอื่นๆ อีก 2.59 ล้านบาท นั้น จากผลตรวจสอบพบหลักฐานอันควรเชื่อได้ว่ามีพฤติการณ์ทุจริตต่อหน้าที่ และมีข้อบกพร่องเนื่องจากเจ้าหน้าที่ไม่ปฏิบัติตามกฎหมาย ระเบียบ ข้อบังคับ มติคณะรัฐมนตรี หรือแบบแผนการปฏิบัติของทางราชการ ก่อให้เกิดความเสียหายแก่เป็นจำนวน 18.25 ล้านบาท (คิดเป็นร้อยละ 77% ของวงเงินรวม 23.07 ล้านบาท)

ทั้งนี้ จากการตรวจการจัดซื้อน้ำมันฯรวม 557,247 ลิตร ที่ใช้กับเครื่องจักรฯเพื่อการขุดลอกลำน้ำใน 6 โครงการฯ พบว่ามีการใช้น้ำมันฯจริงเพียงแค่ 102,680 ลิตรเท่านั้น ทำให้มีน้ำมันฯที่จัดซื้อเกินความต้องการมากถึง 454,567 ลิตร พฤติการณ์ข้างต้นจึงน่าเชื่อว่าเจ้าหน้าที่ที่เกี่ยวข้องมีเจตนาร่วมกันจัดซื้อน้ำมันฯมากเกินความจำเป็นต้องใช้จริงเพื่อการทุจริต ซึ่ง สตภ.15 ได้ทำหนังสือแจ้งไปยังต้นสังกัดให้ทราบแล้ว เชื่อว่าจะมีการดำเนินการแก้ไข ทั้งการเอาผิดกับผู้เกี่ยวข้อง ทั้งเรื่องวินัยและอาญาตามมา อีกทั้ง ยังได้ทำหนังสือแจ้งไปยังสำนักงานคณะกรรมการป้องกันและปราบปรามการทุจริตแห่งชาติ (ป.ป.ช.) เพื่อให้ดำเนินการติดตามเรื่องนี้ด้วย

“ในส่วนของการเบิกน้ำมันเชื้อเพลิงและหล่อลื่นที่ไม่เป็นไปตามกฎหมายและระเบียบแบนแผนของทางราชการ ในการขุดลอกลำน้ำในปีงบฯ 2565 พบการปลอมลายเซ็นเบิกจ่ายฯ ระหว่าง 12 พ.ย.2564 – 24 ม.ค.2565 รวม 12 ครั้ง จำนวน 2 แสนลิตร โดยมีการปลอมลายมือชื่อเจ้าหน้าที่ขอเบิกน้ำมันและอนุมัติสั่งจ่าย ซึ่งต่อมา เจ้าหน้าที่ตัวจริงได้ให้ข้อมูลกับ สตภ.15 ว่า ตัวเขาไม่ได้เบิกน้ำมันฯในช่วงเวลาดังกล่าว โดยการเบิกน้ำมันฯเกิดขึ้นจริงมีขึ้นเมื่อ 13 ม.ค. – 16 ก.พ.2565 (หมายความว่า ข้อมูลการเบิกน้ำมันฯระหว่าง 12 พ.ย.2564 – 11 ม.ค.2565 เป็นข้อมูลปลอม) อีกทั้ง ยังใช้เครื่องจักรของราชการ โดยไม่มีการเช่าจากภายนอกแต่อย่างใด ซึ่งการเบิกน้ำมันฯจริงในช่วงดังกล่าวมีรวมทั้งสิ้น 19,054 ลิตร จึงเห็นได้ว่าจำนวนน้ำมันฯที่มีการเบิกจ่ายไป กับจำนวนน้ำมันที่ใช้งานจริงไม่สอดคล้องกัน” โฆษก สตง. ระบุ

นอกจากนี้ สตภ.15 ยังตรวจพบความผิดปกติอื่นๆ อาทิ การสวมตอสร้างโครงการขุดลอกลำน้ำขึ้นมาใหม่ ทั้งที่ลำน้ำดังกล่าวมีหน่วยงานอื่นขุดลอกไปก่อนแล้ว โดยไม่มีการขุดขยายความกว้างและลึกของลำน้ำทั้ง 6 คลองจริงแต่อย่างใด หรือหากมีการขุด ระดับความลึกของการขุดก็ต่ำกว่าที่ประมาณการไว้ อีกทั้ง ยังพบการขนย้ายน้ำมันฯใส่ในรถขนส่งวัตถุอันตราย ซึ่งจะต้องติดตั้ง GPS กับตัวรถเพื่อบันทึกข้อมูลการเดินทางของรถขนน้ำมันฯ แต่กลับมีการยกเลิกการติดตั้ง GPS พฤติการณ์ดังกล่าว จึงน่าเชื่อว่าเจ้าหน้าที่ที่เกี่ยวข้องเป็นผู้ดำเนินการหรือมีส่วนร่วมรู้เห็นในการขนย้ายน้ำมันฯออกไปจากคลังนำมันโดยมิชอบ

โฆษก สตง. ยังกล่าวถึงกรณี การตรวจสอบการจัดสรรเงินอุดหนุน ทั้งในส่วนเงินอุดหนุนเฉพาะกิจและทั่วไป ว่า สตภ.15 ตรวจสอบพบว่า องค์กรปกครองส่วนท้องถิ่น (อปท.) ใน จ.นราธิวาส ได้รับงบประมาณเงินอุดหนุนตามแผนยุทธศาสตร์ อปท. ปี 2566 และ 2567 จำนวน 4 โครงการ วงเงินรวม 259 ล้านบาท ไม่เป็นไปตามหลักเกณฑ์และเงื่อนไขการเสนอขอรับจัดสรรฯตามที่กำหนดและอาจไม่บรรลุวัตถุประสงค์ หรืออาจก่อให้เกิดความเสียหายแก่การเงินการคลังขอรัฐ ไม่ว่าจะเป็น…

1.การจัดซื้อคุรุภัณฑ์ติดตั้งกล้องวงจรปิด (CCTV) จำนวน 8 โครงการ วงเงิน 79.77 ล้านบาท ซึ่งจากการตรวจสอบในแต่ละโครงการฯ พบว่า มีการกำหนดรายการวัสดุอุปกรณ์และค่าแรงซ้ำซ้อนกันบางราย ทำให้ราคากลางสูงกว่าความเป็นจริง และจากการที่ สตง.เข้าตรวจสอบฯ ทำให้ อปท.ยกเลิกราคากลางดังกล่าว และจะเชิญผู้เชี่ยวชาญมาจัดทำราคากลางใหม่ ส่งผลให้ราคากลางปรับลดลงประมาณร้อยละ 14-16 ของวงเงินในแต่ละโครงการฯ หรือคิดเป็นเงินที่ลดลง 11.20 – 12.80 ล้านบาท

2.งานจัดจ้างก่อสร้าง ปรับปรุง ซ่อมแซมถนนท้องถิ่น ที่เสนอของบประมาณโครงการก่อสร้างผิวถนนจราจรแอสฟัลต์คอนกรีต ชั้นพื้นทางดินซีเมนต์ผสมน้ำยาโพลิเมอร์จำนวน 13 โครงการ วงเงินรวม 94.12 ล้านบาท ซึ่งจากการสุ่มตรวจฯในบาง อบต. ปีงบประมาณ 2566 พบว่า มีราคาค่าก่อสร้างสูงทั่วไปถึง 3 เท่า แต่ไม่ปรากฏผลการทดสอบหรือการรับรองคุณภาพของงานฯดังกล่าวแต่อย่างใด สตภ.15 เห็นว่าการดำเนินโครงการดังกล่าวอาจไม่คุ้มค่า อีกทั้ง กรมส่งเสริมการปกครองส่วนท้องถิ่นได้มีหนังสือแจ้งยกเลิกแบบมาตรฐานผิวถนนดังกล่าวไปแล้ว ตั้งแต่ปี 2564 แสดงให้เห็นว่าโครงการดังกล่าวยังไม่มีมาตรฐานรองรับ ซึ่ง สตภ.15 ได้ประชาสัมพันธ์ให้เจ้าหน้าที่ฝ่ายช่างของ อปท.ที่ได้รับจัดสรรงบประมาณ ทำการทบทวนค่าระดับถนนในการจัดทำแบบรูปรายการ ราคากลาง และการควบคุมงานก่อสร้างให้เป็นไปโดยถูกต้อง และให้มีการถ่ายภาพการปฏิบัติงานในแต่ละขั้นตอนโดยละเอียด ซึ่งนั้นทำให้สามารถปรับลดงบประมาณการก่อสร้างได้มากถึง 1 ล้านบาท/โครงการ

3.รายการเงินอุดหนุนสำหรับก่อสร้าง ปรับปรุง พัฒนาแหล่งน้ำท้องถิ่น ที่ อปท.ขอรับงบประมาณในปี 2566 (งบเหลือจ่าย) จำนวน 3 โครงการ วงเงินรวม 24.64 ล้านบาท จากการตรวจสอบพยานหลักฐานพบว่า มีการขอเบิกงบประมาณโดยไม่มีการขุดลอกจริง หรือบางโครงการขุดลอกจริง แต่เป็นการทำเพิ่มเติมในเนื้องานไม่เกินร้อยละ 10 ของวงเงินที่ได้รับ ทั้งนี้ จากการตรวจสอบทั้ง 3 โครงการ เมื่อ 29 เม.ย.2567 พบว่า การขุดลองจริงไม่เป็นไปตามสัญญาจ้าง แต่จากรายงานการควบคุมงานระบุว่า มีการก่อสร้างครบถ้วนตามแบบรูปรายการและมีการส่งมอบงานจ้าง โดยคณะกรรมการตรวจการจ้างได้ตรวจรับงานทั้ง 3 โครงการ และมีการเบิกจ่ายไปแล้ว 2 โครงการ สตง.จึงได้ประสานไปยัง ผู้ว่าราชการจังหวัด ตรวจสอบข้อเท็จจริงก่อนเบิกจ่ายเงินที่เหลืออีก 1 โครงการ ซึ่งต่อมาเมื่อ 19 มิ.ย.2567 ได้ทำการยกเลิกโครงการดังกล่าววงเงิน 9.91 ล้านบาทไปแล้ว

4.เงินอุดหนุนสำหรับดำเนินงานพัฒนาแหล่งท่องเที่ยวด้วยการจัดซื้อติดตั้งชุดเสาไฟฟ้าถนนโคมไฟแอลอีซี พลังงานแสงอาทิตย์ (โซลาร์เซลล์) แบบประกอบในชุดเดียวกัน ตามบัญชีนวัตกรรมไทย ที่มีการเสนองบประมาณ จำนวน 6 โครงการ รวมเงิน 59.67 ล้านบาท ซึ่งจากการตรวจสอบพบว่า การกำหนดจุดติดตั้งเสาไฟข้างถนนซอยหรือสายทางขนาดเล็ก ที่ส่วนใหญ่เป็นสวมยางพารา สวนผลไม้ และสวนปาล์มน้ำมันที่มีร่มเงา ไม่สามารถรับแสงอาทิตย์ได้ หรือได้ก็เป็นระยะเวลาสั้นๆ และยังไม่ใช่เส้นทางที่จะผ่านไปยังแหล่งท่องเที่ยวแต่อย่างใด จึงมีความเสี่ยงสูงที่จะเกิดความเสียหายจากการไม่ได้ใช้ประโยชน์จากเสาไฟฯได้ อีกทั้ง ยังพบว่า ผู้ประกอบการบางรายได้ขนย้ายเสาไฟฟ้าและวัสดุอุปกรณ์ที่จำเป็นไปไว้ในพื้นที่ที่สร้างของ อปท. ในช่วงเวลาก่อนที่จะจัดทำประมาณการราคากลางและจัดหาผู้รับจ้าง ซึ่งต่อมาพบว่าผู้ประกอบการรายดังกล่าวเป็นผู้ชนะการประมูลงาน ทั้งนี้ สตภ.15 ได้จัดทำรายงานตรวจสอบเชิงป้องกันฯและได้แจ้งผลการตรวจสอบไปยังผู้ว่าราชการจังหวัด และอธิบดีกรมส่งเสริมการปกครองส่วนท้องถิ่น ส่งผลให้ อบต. 4 แห่ง ที่ยังไม่ได้ดำเนินการจัดซื้อจัดจ้างโครงการดังกล่าว ต้องยกเลิกการดำเนินโครงการ รวมเป็นจริง 40 ล้านบาท

“จากการตรวจสอบเอกสารคำขอจัดสรรงบประมาณเงินอุดหนุนเฉพาะกิจ ในปีงบประมาณ 2568 ยังปรากฏข้อมูลการจัดสรรงบของทั้ง 4 โครงการข้างต้น ให้กับ อบต.ในพื้นที่จังหวัดชายแดนใต้ รวมเป็นเงิน 1,980 ล้านบาท ทั้งที่โครงการเดิมยังมีปัญหาและวงเงินเดิมที่เคยขอไว้ในปีก่อนมีแค่ 259 ล้านบาท แต่ในปีงบประมาณ 2568 กลับขอเพิ่มในวงเงินที่สูงกว่าเดิมมาก ซึ่ง สตภ.15 และ สตง.จังหวัดในพื้นที่รับผิดชอบจะได้ติดตามตรวจสอบอย่างใกล้ชิดต่อไป” โฆษก สตง. ย้ำ

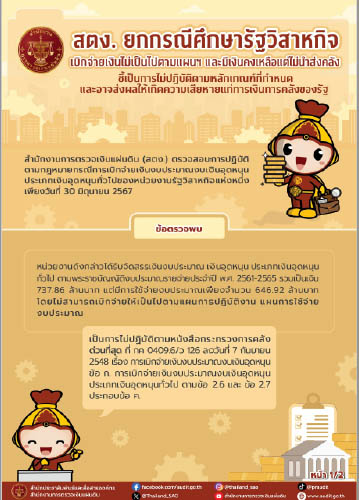

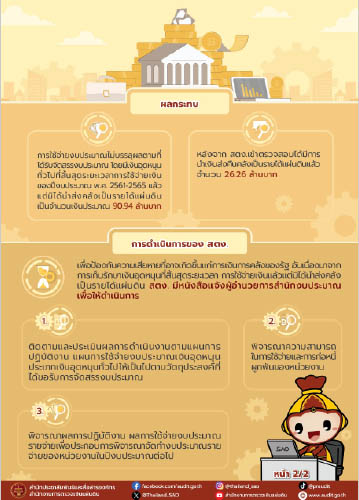

ในส่วน การตรวจสอบการเบิกจ่ายงบประมาณเงินอุดหนุน ประเภทเงินอุดหนุนทั่วไปของรัฐวิสาหกิจบางแห่ง เมื่อวันที่ 30 มิ.ย.2567 โดย สำนักงานตรวจเงินแผ่นดินที่ 16 พบว่า หน่วยงานดังกล่าวได้รับจัดสรรงบฯอุดหนุนดังกล่าวเป็นเงิน 737.86 ล้านบาท แต่ใช้จ่ายเงิน 646.92 ล้านบาท ซึ่งวงเงินอุดหนุนฯคงเหลือจากการไม่สามารถใช้จ่ายได้ตามกำหนดเวลา จำนวน 90.94 ล้านบาท และยังไม่ได้ทำการส่งคลังเป็นรายได้แผ่นดิน ดังนั้น สตง.จึงมีหนังสือแจ้งผลการตรวจสอบเพื่อให้หัวหน้าหน่วยงานดำเนินการแก้ไขข้อบกพร่องและควบคุมกำกับมิให้เกิดความบกพร่องขึ้นมาอีก ต่อมาหน่วยงานดังกล่าวได้นำเงินส่งคืนคลังเป็นรายได้แผ่นดินแล้วจำนวน 26.26 ล้านบาท (ยังเก็บไว้อีก 64.68 ล้านบาท)

“กรณีเงินอุดหนุนทั่วไปที่เหลืออยู่และยังไม่สิ้นสุดโครงการ สตง.ขอให้รีบดำเนินการให้เสร็จสิ้น อย่างช้าภายในปีงบประมาณถัดไป กรณีสิ้นสุดหรือยกเลิกโครงการ หากยังมีเงินคงเหลือฝากในบัญชีธนาคาร ให้นำเงินคงเหลือพร้อมดอกผลส่งคลังเป็นรายได้แผ่นดิน ทั้งนี้ การเบิกจ่ายเงินอุดหนุนของรัฐวิสาหกิจ องค์การมหาชน หรือองค์กรอื่นใดของรัฐ เป็นผู้เบิกเงิน ให้ถือปฏิบัติตามหลักเกณฑ์ดังกล่าวข้างต้น” โฆษก สตง. ย้ำและว่า…

เพื่อป้องกันความเสียหายที่อาจเกิดขึ้นแก่การเงินการคลังของรัฐ อันเนื่องมาจากกรณีข้างต้นนั้น สตง.จึงได้มีหนังสือแจ้ง ผู้อำนวยการสำนักงบประมาณ เพื่อให้มีการติดตามและประเมินผลการดำเนินงานตามแผนปฏิบัติงาน แผนการใช้จ่ายงบประมาณอุดหนุน ประเภทเงินอุดหนุนทั่วไป ให้เป็นไปตามวัตถุประสงค์ที่ได้ขอรับการจัดสรรงบประมาณ รวมถึงความสามารถในการใช้จ่ายและการก่อหนี้ผูกพันของหน่วยงานดังกล่าว ตลอดจนพิจารณาผลการปฏิบัติงาน ผลการใช้จ่ายงบประมาณรายจ่ายเพื่อประกอบการพิจารณาจัดทำงบประมาณรายจ่ายของหน่วยงานดังกล่าวในปีงบประมาณต่อไป ทั้งนี้ สตง.และ สำนักงบประมาณ มีแผนจะทำ MOU ความร่วมมือระหว่างกันในเร็วๆ นี้ ซึ่ง สตง.จะหยิบยกเรื่องดังกล่าวไปเป็นหัวข้อสำคัญในการหารือร่วมกันระหว่างการลงนามเซ็น MOU ในครั้งนี้

“ทาง ผู้ว่าการตรวจเงินแผ่นดิน (นายมณเฑียร เจริญผล) ได้ให้ความสำคัญกับการตรวจสอบการดำเนินโครงการของหน่วยงานต่างๆ โดยเฉพาะการเบิกจ่ายงบประมาณในการจัดซื้อน้ำมันเชื้อเพลิงเพื่อใช้ในโครงการใดๆ ก็ตาม และได้กำหนดให้ปีงบประมาณ 2568 เป็นปีที่หน่วยงานในสังกัด สตง. และ สตภ.ทั้ง 15 ภาค เดินหน้าตรวจสอบการเบิกจ่ายน้ำมันฯอย่างเข้มข้น และได้แจ้งยังหน่วยงานขอรับงบประมาณที่เกี่ยวข้องไปแล้ว เพื่อไม่ให้เกิดปัญหาการตั้งงบประมาณจัดซื้อน้ำมันฯเกินความเป็นจริงเหมือนในหลายปีที่ผ่านมา” โฆษก สตง. กล่าว

นอกจากนี้ จากการที่ สตง. ได้เซ็น MOU ร่วมเป็นสมาชิก “4ป. 1ส.” ประกอบด้วย…กองบังคับการป้องกันปราบปรามการทุจริตและประพฤติมิชอบ (บก.ปปป.), คณะกรรมการป้องกันและปราบปรามการทุจริตแห่งชาติ (ป.ป.ช.) , สำนักงานคณะกรรมการป้องกันและปราบปรามการฟอกเงิน (ปปง.), สำนักงานคณะกรรมการป้องกันและปราบปรามการทุจริตในภาครัฐ (ป.ป.ท.) และ สตง. เมื่อปลาย ก.ค.2567 ที่ผ่านมานั้น เชื่อว่าจะทำให้การป้องกันและปราบปรามการทุจริตในการจัดซื้อจัดจ้างภาครัฐเป็นไปอย่างมีประสิทธิภาพมากขึ้น เนื่องจากการบูรณาการของทั้ง “4ป.” และ “1ส.” จะช่วยให้การดำเนินงานของแต่ละหน่วยงานดำเนินการไปพร้อมกัน ภายใต้เงื่อนเวลาที่รวดเร็วเนื่องจากมีฐานข้อมูลของการจัดซื้อจัดจ้างจาก สตง. เป็นฐานในดำเนินการตรวจสอบตามภารกิจของแต่ละหน่วยงานต และเมื่อนำข้อมูลที่ได้จากการตรวจสอบมาขมวดรวมไว้ด้วยกัน จะทำให้การป้องกันและปราบปรามการทุจริตข้างต้นเป็นไปอย่างที่น่าพอใจ เชื่อว่าการดำเนินงานของ “4ป. 1ส.” จะช่วยลดปัญหาการสูญเสียงบประมาณแผ่นดินได้เป็นจำนวนมาก

ทั้งนี้ ผู้ว่าการตรวจเงินแผ่นดิน ได้พิจารณาตรวจสอบข้อมูลในโครงการขนาดใหญ่ ที่มีแนวโน้มว่าอาจจะมีพฤติการณ์ที่น่าเชื่อว่าทุจริตเสนอไปยัง “4ป. 1ส.” แล้วไม่ต่ำกว่า 3 โครงการ แต่ไม่สามารถบอกได้ว่าเป็นโครงการอะไร? และอยู่ในความรับผิดชอบของหน่วยงานใด? เนื่องจากเกรงจะส่งผลกระทบต่อการตรวจสอบโครงการฯของ “4ป. 1ส.” อย่างไรก็ตาม หากมีความชัดเจนหรือมีความคืบหน้าของการตรวจสอบโครงการขนาดใหญ่ข้างต้นแล้ว ทาง “4ป. 1ส.” จะได้ทำการแถลงข่าวให้สาธารณชนได้รับทราบต่อไป.

- Share Post

-

- Share on Facebook

- Copy Link