ของขวัญจากสรรพากรผ่าน ‘ช้อปดีมีคืน’ ลดหย่อนภาษีสูงสุด 4 หมื่นบ.

- Share Post

-

- Share on Facebook

- Copy Link

ครม.เห็นชอบข้อเสนอของกรมสรรพากร ไฟเขียวของขวัญปีใหม่ 2566 ด้าน อธิบดีกรมสรรพากร เผยหลักเกณฑ์มาตรการภาษี “ช้อปดีมีคืน” ปี 2566 ลดหย่อนสูงสุด 40,000 บาท เริ่ม 1 ม.ค. – 15 ก.พ.ปีหน้า

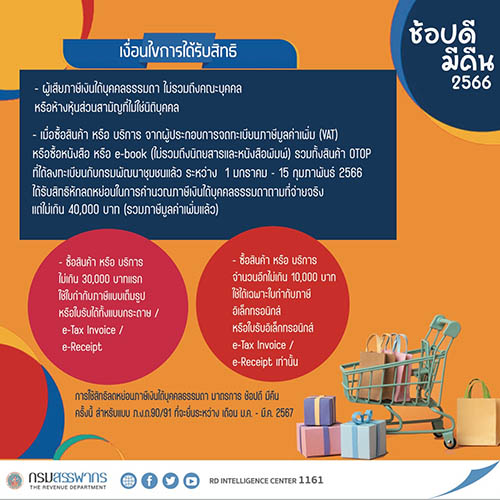

นายอาคม เติมพิทยาไพสิฐ รัฐมนตรีว่าการกระทรวงการคลัง เปิดเผยว่า คณะรัฐมนตรีมีมติเห็นชอบมาตรการ “ช้อปดีมีคืน” ปี 2566 เพื่อช่วยกระตุ้นให้เกิดการหมุนเวียนของเม็ดเงินในระบบเศรษฐกิจเพิ่มขึ้นประมาณ 42,000 ล้านบาท และจะช่วยให้ผลิตภัณฑ์มวลรวมในประเทศ (Gross Domestic Product: GDP) เพิ่มขึ้นร้อยละ 0.12 ซึ่งถือเป็นสัญญาณที่ดีสำหรับการฟื้นตัวของระบบเศรษฐกิจประเทศ โดยสามารถลดหย่อนภาษีจากค่าซื้อสินค้าหรือค่าบริการที่เกิดขึ้น ตั้งแต่วันที่ 1 มกราคม 2566 ถึงวันที่ 15 กุมภาพันธ์ 2566 สำหรับผู้มีเงินได้ที่เป็นบุคคลธรรมดา (ไม่รวมถึงห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล) ลดหย่อนตามจำนวนที่จ่ายจริง แต่ไม่เกิน 40,000 บาท

ด้าน นายลวรณ แสงสนิท อธิบดีกรมสรรพากร กล่าวเสริมว่า กระทรวงการคลังโดยกรมสรรพากรตระหนักถึงความสำคัญการเพิ่มสภาพคล่องให้ผู้ประกอบการ ทั้งการส่งเสริมการอ่าน จึงได้เสนอร่างกฎกระทรวง (ฉบับที่ ..) พ.ศ. …. ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร เพื่อกำหนดสิทธิประโยชน์ทางภาษี พร้อมทั้งออกร่างประกาศอธิบดีกรมสรรพากร เพื่อกำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขการได้รับสิทธิประโยชน์ทางภาษีตามมาตรการ “ช้อปดีมีคืน” ปี 2566” โดยมีหลักเกณฑ์ และเงื่อนไข ดังนี้

1. ค่าซื้อสินค้าหรือค่าบริการ จำนวนไม่เกิน 30,000 บาท จะต้องมีใบกำกับภาษีแบบเต็มรูปตามมาตรา 86/4 แห่งประมวลรัษฎากรหรือใบรับซึ่งมีรายการอย่างน้อยตามมาตรา 105 ทวิ แห่งประมวลรัษฎากร พร้อมระบุชื่อและนามสกุลของผู้มีเงินได้ในรูปแบบกระดาษหรือ e-Tax Invoice หรือ e-Receipt แล้วแต่กรณี

2. ค่าซื้อสินค้าหรือค่าบริการ จำนวนอีกไม่เกิน 10,000 บาท จะต้องมี e-Tax Invoice หรือ e-Receipt แล้วแต่กรณีเท่านั้น

ทั้งนี้ e-Tax Invoice ตามข้อ 1 และข้อ 2 ในที่นี้หมายความรวมถึง e-Tax Invoice by Email ด้วย

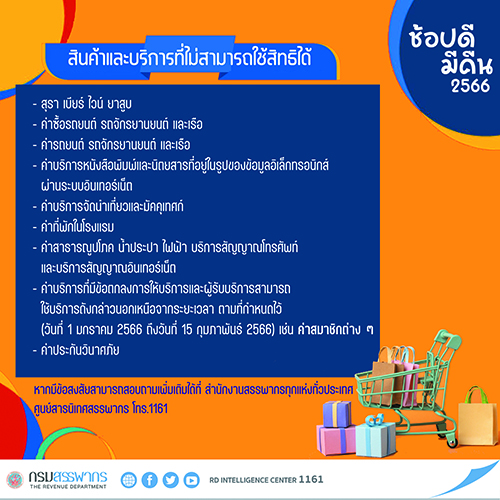

โดยในการใช้สิทธิลดหย่อนตามข้อ 1 และข้อ 2 ผู้มีเงินได้ต้องจ่ายค่าซื้อสินค้าหรือค่าบริการให้แก่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม และได้รับใบกำกับภาษีแบบเต็มรูปตามมาตรา 86/4 แห่งประมวลรัษฎากร แต่ไม่รวมถึงค่าสินค้าหรือค่าบริการ ดังนี้

(1) ค่าสุรา เบียร์ และไวน์

(2) ค่ายาสูบ

(3) ค่าซื้อรถยนต์ รถจักรยานยนต์ และเรือ

(4) ค่ารถยนต์ รถจักรยานยนต์ และเรือ

(5) ค่าบริการหนังสือพิมพ์และนิตยสารที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ผ่านระบบอินเทอร์เน็ต

(6) ค่าบริการจัดนำเที่ยวที่จ่ายให้แก่ผู้ประกอบธุรกิจนำเที่ยวตามกฎหมายว่าด้วยธุรกิจ นำเที่ยวและมัคคุเทศก์

(7) ค่าที่พักในโรงแรมที่จ่ายให้แก่ผู้ประกอบธุรกิจโรงแรมตามกฎหมายว่าด้วยโรงแรม

(8) ค่าสาธารณูปโภค ค่าน้ำประปา ค่าไฟฟ้า ค่าบริการสัญญาณโทรศัพท์ และค่าบริการสัญญาณอินเทอร์เน็ต

(9) ค่าบริการที่มีข้อตกลงการให้บริการและผู้รับบริการสามารถใช้บริการดังกล่าวนอกเหนือจากระยะเวลาตามที่กำหนดไว้ (วันที่ 1 มกราคม 2566 ถึงวันที่ 15 กุมภาพันธ์ 2566) เช่น ค่าสมาชิกต่าง ๆ

(10) ค่าประกันวินาศภัย

3. ค่าซื้อสินค้าหรือค่าบริการดังต่อไปนี้จะจ่ายให้แก่ผู้มิใช่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มก็ได้ แต่ต้องได้รับใบรับ ซึ่งมีรายการอย่างน้อยตามมาตรา 105 ทวิ แห่งประมวลรัษฎากร พร้อมระบุชื่อและนามสกุลของผู้มีเงินได้

(1) ค่าซื้อหนังสือ

(2) ค่าบริการหนังสือที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ผ่านระบบอินเทอร์เน็ต

(3) ค่าซื้อสินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ (OTOP) ซึ่งเป็นสินค้าที่ได้ลงทะเบียนกับกรมการพัฒนาชุมชนแล้ว

“มาตรการ “ช้อปดีมีคืน” ปี2566 นี้คาดว่าจะมีผู้ใช้สิทธิ 1.4 ล้านคน ซึ่งจะช่วยกระตุ้นการบริโภคในประเทศ และสนับสนุนผู้ประกอบการ รวมถึงการส่งเสริมสินค้าท้องถิ่นที่เป็นเศรษฐกิจระดับฐานราก ทั้งยังเป็นการส่งเสริมการอ่าน อันเป็นส่วนหนึ่งของการสร้างสังคมแห่งการเรียนรู้” อธิบดีกรมสรรพากร ย้ำเพิ่มเติม

อนึ่ง หากมีข้อสงสัยสามารถสอบถามข้อมูลเพิ่มเติมได้ที่สำนักงานสรรพากรทุกแห่งทั่วประเทศ หรือศูนย์สารนิเทศสรรพากร (RD Intelligence Center) โทร. 1161.

- Share Post

-

- Share on Facebook

- Copy Link