คลังกดจีดีพี’68 เบาๆ โต 2.1% เชื่อหากพลิกวิกฤติได้ อาจดันเศรษฐกิจไทยโตสูงขึ้น!

- Share Post

-

- Share on Facebook

- Copy Link

“โฆษกกระทรวงการคลัง” เสียงเข้ม! มั่นใจจีดีพีไทยปี 2568 โตที่ 2.1% ระบุ! หากรับมือปัจจัยเสี่ยง “กำแพงภาษีสหรัฐฯ – เศรษฐกิจโลกชะลอตัว” มีโอกาสปรับขึ้นสู่จุดเดิม 2.5 -3.0% ชี้! เศรษฐกิจไทยยังได้รับแรงหนุนจากการลงทุน/บริโภคภาคเอกชน และภาครัฐ เชื่อการเร่งเบิกจ่ายงบประมาณที่แรงกว่าปีก่อนหนุนจีดีพีได้แน่

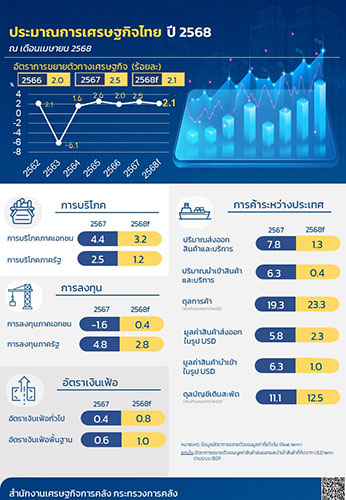

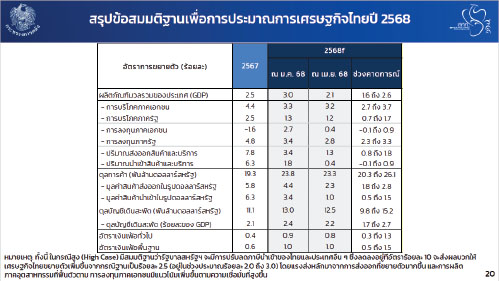

นายพรชัย ฐีระเวช ผู้อำนวยการสำนักงานเศรษฐกิจการคลัง (ผอ.สศค.) ในฐานะ โฆษกกระทรวงการคลัง พร้อมด้วย คณะผู้บริหารของ สศค. ร่วมแถลง ผลการประมาณการเศรษฐกิจไทย (จีดีพี) ปี 2568 โดยคาดว่า จะขยายตัวที่ร้อยละ 2.1 (ช่วงคาดการณ์ที่ร้อยละ 1.6 ถึง 2.6) สาเหตุหลักมาจากแรงกดดันด้านการค้าโลก โดยเฉพาะ ผลกระทบจากนโยบายภาษีนำเข้าของสหรัฐอเมริกา และ การชะลอตัวของเศรษฐกิจประเทศคู่ค้า โดยมูลค่าการส่งออกสินค้าในรูปเงินดอลลาร์สหรัฐ คาดว่าจะขยายตัวที่ร้อยละ 2.3 ต่อปี (ช่วงคาดการณ์ร้อยละ 1.8 ถึง 2.8) ซึ่งได้รับผลกระทบทางตรงจากนโยบายภาษีนำเข้าของสหรัฐฯ

ทั้งนี้ นับแต่ปลายปีก่อนที่มีการคาดการณ์ตัวเลขจีดีพีปี 2568 จากเดิมที่เคยคาดว่าจะเติบโตที่ร้อยละ 3 แต่จากสถานการณ์ที่เป็นปัจจัยเสี่ยงทางด้านการค้าระหว่างประเทศ ตลาดเงิน ตลาดทุน และภูมิรัฐศาสตร์โลก โดยเฉพาะนโยบายภาษีนำเข้าของสหรัฐอเมริกาและแนวโน้มการชะลอตัวของเศรษฐกิจโลก ทำให้มีการปรับลดตัวเลขจีดีพีลงมาอย่างต่อเนื่อง เหลือร้อยละ 2.8, ร้อยละ 2.5 และล่าสุด ปรับลงมาเหลือร้อยละ 2.1 เกี่ยวกับประเด็นนี้ จะส่งผลทำให้ช่วงเวลาที่เหลือ สศค.และกระทรวงการคลัง จะปรับตัวเลขจีดีพีกันอีกหรือไม่? “โฆษกกระทรวงการคลัง” ระบุว่า เป็นสิ่งที่สามารถทำได้ ทั้งนี้ ขึ้นอยู่กับแนวทางการแก้ไขปัญหาของภาครัฐ ซึ่ง รัฐบาลโดยกระทรวงการคลังเอง ก็เฝ้าจับตามองปัจจัยที่อาจส่งผลกระทบต่อเศรษฐกิจไทยอย่างต่อเนื่อง รวมถึงเตรียมมาตรการกระตุ้นเศรษฐกิจ ซึ่งหากตัวเลขเศรษฐกิจที่สำคัญมีการปรับตัวดีขึ้น ก็มีความเป็นไปได้ที่ สศค. จะปรับตัวเลขจีดีพีเพิ่มขึ้นจากปัจจุบัน

อย่างไรก็ตาม ในส่วนของผลกระทบทางตรงจากนโยบายภาษีนำเข้าของสหรัฐฯ โดย การประกาศเลื่อนการบังคับใช้นโยบาย Reciprocal Tariff ออกไป 90 วัน นับจากวันที่ 9 เมษายน 2568 และกรณียกเว้นสินค้าบางประเภท เช่น ชิ้นส่วนอิเล็กทรอนิกส์และเครื่องคอมพิวเตอร์ของสหรัฐฯ ได้บรรเทาผลกระทบของการส่งออกของไทยลงบางส่วน ด้านมูลค่าการนำเข้าสินค้าคาดว่าจะทรงตัวที่ร้อยละ 1.0 ต่อปี (ช่วงคาดการณ์ร้อยละ 0.5 ถึง 1.5) สอดคล้องกับความต้องการวัตถุดิบเพื่อการผลิตเพื่อส่งออก และราคาน้ำมันดิบในตลาดโลกที่ปรับตัวลดลง ทั้งนี้ นโยบายการค้าระหว่างประเทศของสหรัฐฯในระยะต่อไป ยังคงมีความไม่แน่นอนและมีโอกาสที่จะเปลี่ยนแปลงอย่างต่อเนื่อง ซึ่งอาจส่งผลต่อทิศทางของเศรษฐกิจไทยและประเทศคู่ค้าอย่างมีนัยสำคัญ โดยจำเป็นต้องมีการติดตามการเปลี่ยนแปลงของนโยบายการค้าของสหรัฐฯ และประเทศคู่ค้าของไทยอย่างใกล้ชิดต่อไป

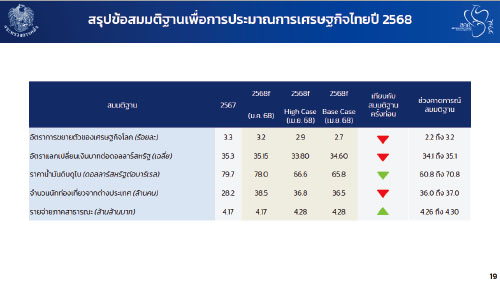

อย่างไรก็ดี เศรษฐกิจไทยในปี 2568 ยังได้รับแรงสนับสนุนจากการบริโภคภาคเอกชนที่ยังขยายตัวดี โดยคาดว่าจะขยายตัวที่ร้อยละ 3.2 ต่อปี (ช่วงคาดการณ์ที่ร้อยละ 2.7 ถึง 3.7) ตามกำลังซื้อในประเทศและรายได้ภาคท่องเที่ยวที่ฟื้นตัว โดยคาดว่า จะมีนักท่องเที่ยวชาวต่างประเทศเดินทางเข้ามาในประเทศไทยจำนวน 36.5 ล้านคน ขยายตัวที่ร้อยละ 2.7 ต่อปี การลงทุนภาคเอกชนคาดว่าจะขยายตัวที่ร้อยละ 0.4 ต่อปี (ช่วงคาดการณ์ที่ร้อยละ -0.1 ถึง 0.9) สำหรับ การบริโภคภาครัฐคาดว่าจะขยายตัวที่ร้อยละ 1.2 ต่อปี (ช่วงคาดการณ์ที่ร้อยละ 0.7 ถึง 1.7) และ การลงทุนภาครัฐขยายตัวที่ร้อยละ 2.8 ต่อปี (ช่วงคาดการณ์ที่ร้อยละ 2.3 ถึง 3.3) จากการเบิกจ่ายงบประมาณอย่างต่อเนื่อง และการลงทุนในโครงการสาธารณูปโภคและโครงสร้างพื้นฐานที่จะมีการเร่งรัดเบิกจ่ายในช่วงไตรมาสที่ 3 – 4 ของปีงบประมาณ 2568 ต่อเนื่องไปยังไตรมาสที่ 1 ของปีงบประมาณ 2569

ด้าน เสถียรภาพภายในประเทศอยู่ในระดับมั่นคง โดยคาดว่าอัตราเงินเฟ้อทั่วไปจะลดลงอยู่ที่ร้อยละ 0.8 ต่อปี (ช่วงคาดการณ์ที่ร้อยละ 0.3 ถึง 1.3) ตามทิศทางราคาน้ำมันที่ลดลง ขณะที่ เสถียรภาพภายนอกประเทศ ดุลบัญชีเดินสะพัดในปี 2568 มีแนวโน้มเกินดุล 12.5 พันล้านดอลลาร์สหรัฐ หรือคิดเป็นร้อยละ 2.2 ของ GDP จากดุลการค้าที่เกินดุลอย่างต่อเนื่อง

ผลการประมาณการเศรษฐกิจไทยครั้งนี้ อิงตามกรณีฐาน (Base Case) เป็นสำคัญ โดยมีสมมติฐานว่ารัฐบาลสหรัฐฯ มีการผ่อนปรนด้านนโยบายภาษีกับประเทศไทยและประเทศคู่ค้า ทั้งนี้ ในกรณีสูง (High Case) มีสมมติฐานว่ารัฐบาลสหรัฐฯ จะมีการปรับลดภาษีนำเข้าของไทยและประเทศอื่น ๆ ซึ่งลดลงอยู่ที่อัตราร้อยละ 10 จะส่งผลบวกให้เศรษฐกิจไทยขยายตัวเพิ่มขึ้นจากกรณีฐานเป็นร้อยละ 2.5 (อยู่ในช่วงประมาณร้อยละ 2.0 ถึง 3.0) โดยแรงส่งหลักมาจากการส่งออกที่ขยายตัวมากขึ้น และการผลิตภาคอุตสาหกรรมที่ฟื้นตัวตามการลงทุนภาคเอกชนมีแนวโน้มเพิ่มขึ้นตามความเชื่อมั่นที่สูงขึ้น ทั้งนี้ กระทรวงการคลังจะมีการประเมินอีกครั้ง เมื่อสถานการณ์มีความชัดเจนมากยิ่งขึ้น

“เศรษฐกิจไทยยังคงเผชิญแรงกดดันจากมาตรการภาษีนำเข้าของสหรัฐฯ ซึ่งส่งผลกระทบต่อไทยผ่านทั้งทางตรงและทางอ้อม โดยทางตรงคือการที่สินค้าส่งออกไทยเผชิญกับราคาที่สูงขึ้นในตลาดสหรัฐฯ กระทบความสามารถในการแข่งขัน โดยเฉพาะในกลุ่มธุรกิจขนาดกลางและขนาดย่อม (MSMEs) ที่เป็นส่วนหนึ่งของห่วงโซ่อุปทานสำหรับการส่งออกไปยังสหรัฐฯ ขณะที่ ผลกระทบทางอ้อมเกิดจากเศรษฐกิจโลกและประเทศคู่ค้าที่ชะลอตัวลง การลงทุนต่างประเทศในไทยอาจเพิ่มขึ้นบางส่วน แต่คาดว่าจะมีสินค้าไหลเข้าสู่ประเทศไทยแทนการส่งออกไปยังสหรัฐฯ รวมถึงความผันผวนในตลาดเงินและตลาดทุน จากความไม่แน่นอนของสถานการณ์ที่เกิดขึ้นเพื่อบรรเทาผลกระทบดังกล่าว” โฆษกกระทรวงการคลัง กล่าวและย้ำว่า กระทรวงการคลังได้เตรียมตัวรับมือและบรรเทาสถานการณ์ที่เกิดขึ้น ดังนี้

1) ดำเนินการเจรจากับสหรัฐฯ อย่างต่อเนื่องเพื่อแสวงหาแนวทางที่เป็นประโยชน์ร่วมกันทั้ง 2 ฝ่าย

2) เตรียมแหล่งเงินเพื่อจัดทำมาตรการกระตุ้นเศรษฐกิจผ่านการดำเนินนโยบายการคลังให้มีขนาดที่เหมาะสมกับสถานการณ์ ควบคู่ไปกับการบรรเทาผลกระทบที่อาจจะเกิดขึ้นกับกลุ่มเปราะบาง อันเนื่องมาจากนโยบายการค้าของสหรัฐฯ

3) เร่งรัดเบิกจ่ายงบประมาณในช่วงที่เหลือของปี 2568 เพื่อสนับสนุนการกระตุ้นเศรษฐกิจ

4) ผลักดันความช่วยเหลือผู้ส่งออกผ่านธนาคารเพื่อการส่งออกและนำเข้าแห่งประเทศไทย (EXIM Bank)

และ 5) บูรณาการกับหน่วยงานต่าง ๆ ในการดูแลกลุ่มเปราะบางและกิจการขนาดเล็กที่ได้รับผลกระทบจากสถานการณ์นี้

อย่างไรก็ตาม ยังควรติดตามปัจจัยที่จะส่งผลกระทบต่อเศรษฐกิจไทยอย่างใกล้ชิด ได้แก่

1) นโยบายด้านภาษีของสหรัฐฯ และการตอบโต้ของประเทศอื่น ๆ โดยเฉพาะประเทศจีน

2) ทิศทางของการปรับอัตราดอกเบี้ยนโยบายของสหรัฐฯ

3) การไหลเข้าของสินค้าจากประเทศที่ได้รับผลกระทบจากนโยบายด้านภาษีที่ย้ายตลาดเข้าสู่ไทยมากขึ้น

4) ความขัดแย้งทางภูมิรัฐศาสตร์โลกในภูมิภาคต่าง ๆ

5) การย้ายฐานการลงทุนและการผลิตในอุตสาหกรรมที่ได้รับผลกระทบจากนโยบายด้านภาษี

6) ความผันผวนของภาวะเศรษฐกิจประเทศคู่ค้าสำคัญของไทย

และ 7) ปัญหาหนี้ครัวเรือนและภาคธุรกิจของไทยที่อาจจะเพิ่มขึ้นในอนาคต.

- Share Post

-

- Share on Facebook

- Copy Link