ค่ายกรุงไทยคาด กนง.อาจหั่น ดบ.นโนบายลงอีก 0.25% ช่วง Q3/68

- Share Post

-

- Share on Facebook

- Copy Link

นักวิเคราะห์ Krungthai COMPASS เผย! มีความเป็นไปได้ที่ กนง. จะพิจารณาปรับลดอัตราดอกเบี้ยนโยบายเพิ่มเติมในช่วงไตรมาส 3 ลงอีก 0.25% หลังมีมติปรับลดไปแล้ว 0.25% มาอยู่ที่ 2.00% ต่อปี เหตุจากนโยบายกีดกันทางการค้าของสหรัฐฯ ส่งผลกระทบต่อภาวะเศรษฐกิจและนโยบายของ กนง.

นายกฤษฏิ์ ศรีปราชญ์ นักวิเคราะห์ Krungthai COMPASS ประเมินสถานการณ์เศรษฐกิจ หลังจาก คณะกรรมการนโยบายการเงิน (กนง.) ธนาคารแห่งประเทศไทย มีมติ 6 ต่อ 1 ให้ลดอัตราดอกเบี้ยนโยบายลง 0.25% มาอยู่ที่ 2.00% ต่อปี ระหว่างการประชุมครั้งที่ 1/2025 เมื่อปลายสัปดาห์ก่อน โดยกล่าวว่า การปรับลดอัตราดอกเบี้ย มีสาเหตุหลักจากเศรษฐกิจที่ขยายตัวต่ำกว่าคาด จากปัจจัยเชิงโครงสร้าง และภาวะการเงินที่ยังตึงตัว ทั้งนี้ มติดังกล่าวสรุปสาระสำคัญ ดังนี้

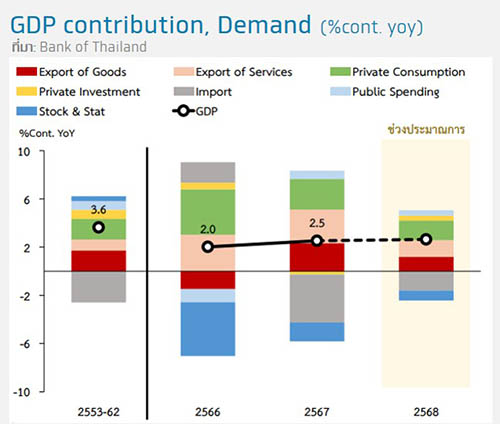

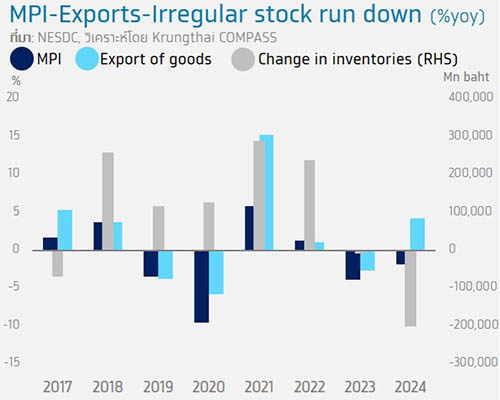

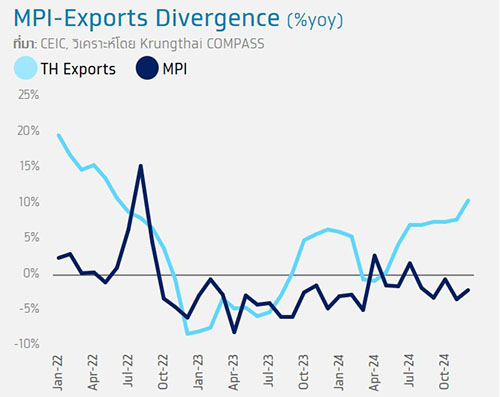

เศรษฐกิจไทยขยายตัวต่ำกว่าที่คาดการณ์ไว้เดิม โดยในปี 2024 GDP ด้านอุปสงค์ขยายตัวจากทั้งการบริโภคภาคเอกชน การส่งออกสินค้าและท่องเที่ยวที่ขยายตัวดีกว่าที่คาด แต่ด้านอุปทานขยายตัวต่ำกว่าคาดจากภาคการผลิตเป็นสำคัญ ส่งผลให้มีระดับ stock run down ที่สูงกว่าปกติ สะท้อนปัญหาเชิงโครงสร้างและ China flooding ที่รุนแรง (MPI-Exports divergence) โดยอุตสาหกรรมเหล่านี้คิดเป็นสัดส่วนประมาณ 10% ของ GDP อาทิ รถยนต์ เคมีภัณฑ์ ยางและพลาสติก

อย่างไรก็ตาม ในปี 2025 เศรษฐกิจไทยยังจะได้รับปัจจัยสนับสนุน จาก 1) ภาคบริการที่ยังคงขยายตัวได้ดี โดยเฉพาะภาคการท่องเที่ยวที่มีแนวโน้มฟื้นตัวต่อเนื่อง 2) การบริโภคภาคเอกชน และ 3) การส่งออกสินค้าคาดว่าจะขยายตัวได้ดีในกลุ่มเทคโนโลยีและเกษตรแปรรูปเป็นหลัก

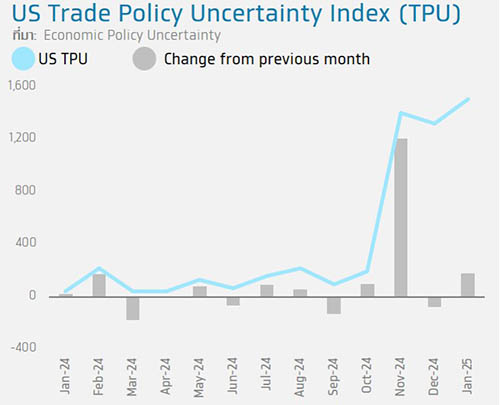

ทั้งนี้ ยังต้องติดตามความเสี่ยงสำคัญจากผลกระทบของนโยบายกีดกันทางการค้าของประเทศเศรษฐกิจหลักโดยเฉพาะสหรัฐอเมริกาที่มีแนวโน้มจะขึ้นภาษีนำเข้าสินค้าจากหลายประเทศ ซึ่งอาจส่งผลกระทบต่อการส่งออกของไทย ทั้งทางตรงและทางอ้อม อีกทั้ง ภาคการผลิตที่อาจถูกกดดันต่อเนื่อง โดยเฉพาะ SMEs ที่เผชิญปัญหาความสามารถในการแข่งขัน

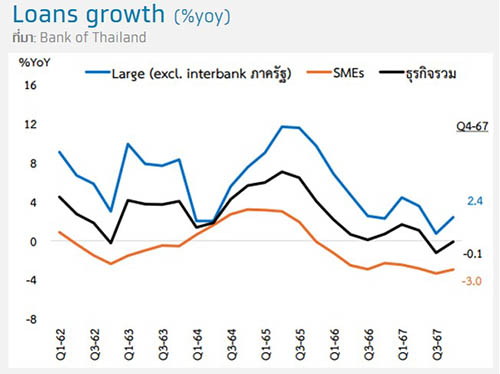

ภาวะการเงินของไทยยังคงมีความตึงตัว แม้จะเริ่มมีสัญญาณ stabilize ของการขยายตัวและคุณภาพสินเชื่อในภาพรวมบ้าง แต่ยังมีความไม่สมดุลในระบบที่ต้องติดตามอย่างใกล้ชิด โดยแม้ว่าสินเชื่อธุรกิจขนาดใหญ่จะมีการขยายตัวที่ 2.4% ในไตรมาสที่ 4 ของปี 2024 แต่สินเชื่อ SMEs ยังคงหดตัวต่อเนื่องที่ -3.0% โดยเฉพาะในอุตสาหกรรมที่ประสบปัญหาเชิงโครงสร้าง สะท้อนเศรษฐกิจที่ขยายตัวแบบ K-shape ซึ่งยังคงมีความเปราะบางในบางภาคส่วนของระบบเศรษฐกิจ แม้ภาครัฐจะมีมาตรการช่วยเหลืออย่างต่อเนื่อง อาทิ นโยบายปรับโครงสร้างหนี้ คลินิกแก้หนี้ และมาตรการคุณสู้เราช่วย แต่ยังคงต้องติดตามประสิทธิผลของมาตรการเหล่านี้อย่างใกล้ชิด

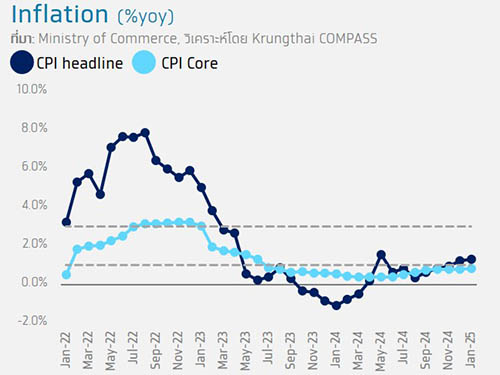

อัตราเงินเฟ้อทั่วไปของไทยมีแนวโน้มทรงตัวใกล้เคียงขอบล่างของกรอบเป้าหมาย สาเหตุหลักมาจากปัจจัยด้านอุปทานโดยเฉพาะราคาน้ำมันดิบในตลาดโลกที่มีแนวโน้มลดลง รวมถึงปัจจัยเชิงโครงสร้างอื่น ๆ เช่น การแข่งขันด้านราคาที่สูงขึ้นจากสินค้านำเข้าราคาถูก โดย กนง. ได้เน้นย้ำว่าภาวะเงินเฟ้อที่อยู่ในระดับต่ำนี้ไม่ได้มีสัญญาณที่จะนำไปสู่ภาวะเงินฝืด ในทางตรงกันข้าม อัตราเงินเฟ้อที่ทรงตัวในระดับต่ำมีส่วนช่วยบรรเทาค่าครองชีพของประชาชนและลดต้นทุนของผู้ประกอบการ โดยในระยะข้างหน้าต้องติดตามความเสี่ยงด้านต่ำต่ออัตราเงินเฟ้อจากแนวโน้มราคาน้ำมันดิบในตลาดโลกที่อาจลดลงต่อเนื่องและมาตรการอุดหนุนราคาพลังงานในประเทศ

นักวิเคราะห์ Krungthai COMPASS คาดการณ์ว่า ในอนาคตอันใกล้ กนง. อาจพิจารณาปรับลดอัตราดอกเบี้ยเพิ่มเติมในช่วงไตรมาสที่ 3 ของปี 2025 โดยมองว่าการลดดอกเบี้ยครั้งนี้เพื่อผ่อนคลาย financial condition ลดภาระทางการเงินของธุรกิจและครัวเรือน หลังการขยายตัวของสินเชื่อภาคธุรกิจหดตัวติดต่อกันสองไตรมาสโดยเฉพาะสินเชื่อกลุ่ม SMEs ที่ยังหดตัวต่อเนื่อง ประกอบกับ Imbalance ของเศรษฐกิจที่ชัดเจนมากขึ้นสะท้อนจาก GDP ด้านอุปสงค์ที่ขยายตัวดี แต่ด้านอุปทานที่ขยายตัวต่ำกว่าคาด โดยเฉพาะภาคการผลิต ส่งผลให้มี stock run down สูงกว่าปกติ สะท้อนปัญหาเชิงโครงสร้างและ China flooding ที่กระทบชัดเจนมากขึ้น ทำให้การส่งออกที่ขยายตัว ไม่ส่งผ่านผลดีไปสู่ภาคการผลิต (MPI-Exports divergence)

พร้อมกันนี้ ยังเชื่อว่า ในระยะข้างหน้าความเสี่ยงจากนโยบายกีดกันทางการค้าจะเป็นปัจจัยหลักที่จะส่งผลต่อ momentum ทางเศรษฐกิจ และการดำเนินนโยบายของ กนง. โดยการค้าโลกและการส่งออกของไทยยังเผชิญกับสงครามการค้า และความไม่แน่นอนของนโยบายการค้าของประเทศหลัก อีกทั้ง วัฏจักรเซมิคอนดักเตอร์ที่เป็นแรงส่งการส่งออกที่ผ่านมาเริ่มมีแนวโน้มขยายตัวได้ชะลอลง ประกอบกับ การปรากฏชัดที่อาจขยายวงของปัญหาเชิงโครงสร้าง และ China flooding นอกจากนี้ ยังต้องติดตามผลกระทบต่อค่าเงินบาทหลังแนวโน้มส่วนต่างอัตราดอกเบี้ยระหว่างไทยและสหรัฐ (Fed) มีการเปลี่ยนแปลง.

- Share Post

-

- Share on Facebook

- Copy Link