NaCGA กลไกเพิ่มโอกาส SME ไทย เข้าถึงแหล่งทุน

- Share Post

-

- Share on Facebook

- Copy Link

Key Highlights

- แนวคิดในการจัดตั้ง สถาบันค้ำประกันเครดิตแห่งชาติ หรือ NaCGA ถือเป็นความริเริ่มสำคัญในการสร้างกลไกการค้ำประกันสินเชื่อที่มุ่งเน้นการดูแลความเสี่ยงของผู้ขอกู้เฉพาะราย โดยเฉพาะ SME กลุ่มเปราะบางที่ยังคงมีปัญหาในการเข้าถึงแหล่งทุน

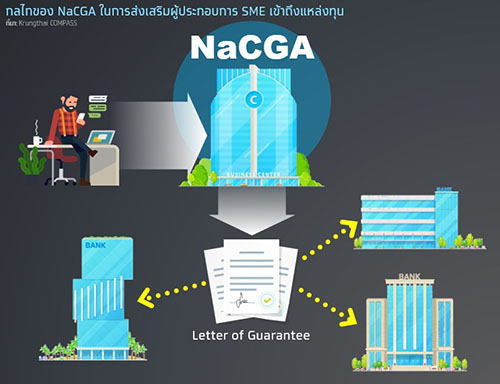

- ความแตกต่างสำคัญจากกลไกค้ำประกันสินเชื่อที่มีอยู่ในปัจจุบัน คือ ผู้ขอกู้สามารถซื้อประกันจาก NaCGA ได้โดยตรง โดย NaCGA จะออกเอกสารการันตีให้ตามระดับความเสี่ยง จากนั้นผู้ขอกู้สามารถนำเอกสารดังกล่าวไปยื่นขอสินเชื่อจากสถาบันการเงิน เปิดโอกาสให้ผู้ขอกู้สามารถเข้าถึงบริการทางการเงินได้ง่ายขึ้น และสอดคล้องกับระดับความเสี่ยง ทั้งยังลดการพึ่งพาสินเชื่อนอกระบบ

- คาดว่าการจัดตั้ง NaCGA จะช่วยเพิ่มปริมาณสินเชื่อและธุรกรรมทางการเงินในระบบ ทั้งยังช่วยขยายฐานผู้ประกอบการ SME รวมถึงส่งเสริมการจ้างงาน นอกจากนี้ การให้ความสำคัญกับระดับความเสี่ยงของผู้ขอกู้เป็นการเฉพาะรายจะช่วยลดปัญหาการเกิดหนี้เสียที่เกิดจากการขาดแคลนข้อมูลเกี่ยวกับพฤติกรรมเสี่ยงของผู้กู้ลงได้อีกด้วย

การค้ำประกันสินเชื่อของไทยกับการสนับสนุนเงินกู้ SME

วิสาหกิจขนาดกลางและเล็กหรือ SME มักเผชิญกับอุปสรรคในการเข้าถึงแหล่งทุน ส่วนหนึ่งขาดความพร้อมในการวางแผนและจัดเตรียมข้อมูลเพื่อเสนอโครงการขออนุมัติสินเชื่อ ขณะเดียวกันผู้ประกอบการบางส่วนอาจขาดทักษะในการบริหารจัดการ ตลอดจนนวัตกรรมทางการเงิน นอกจากนี้ ธุรกิจขนาดย่อมยังขาดหลักประกันที่เปรียบเสมือนหลังอิงสำหรับรองรับความผันผวนที่อาจเกิดขึ้น อีกทั้งยังเป็นเครื่องมือสำคัญต่อการพิจารณาสินเชื่อเพื่อเพิ่มโอกาสในการเข้าถึงแหล่งทุน

จากข้อจำกัดดังกล่าว ในหลายประเทศจึงจำเป็นต้องจัดตั้งกลไกการค้ำประกันสินเชื่อ (Credit Guarantee Scheme) เพื่อช่วยชดเชยรับประกันความเสี่ยงในการผิดนัดชำระหนี้ของกลุ่มผู้กู้ที่มีความเปราะบางให้กับสถาบันการเงินซึ่งเป็นผู้ให้กู้ การค้ำประกันสินเชื่อจึงมีบทบาทสำคัญต่อการสนับสนุนเงินทุนที่เพียงพอแก่ผู้ประกอบการ SME สร้างเสริมสภาพคล่อง และจัดหาเงินทุนหมุนเวียนในการหล่อเลี้ยงธุรกิจได้อย่างต่อเนื่อง

สำหรับในประเทศไทย บรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) ถือเป็นหน่วยงานหลักที่มีบทบาทในการค้ำประกันสินเชื่อแก่ SME มาอย่างยาวนานกว่า 30 ปีนับแต่เริ่มจัดตั้งเมื่อปี 2534 โดยในระยะแรกเน้นการทำหน้าที่พิจารณาอนุมัติการค้ำประกันสินเชื่อสำหรับลูกค้าแต่ละรายผ่านการวิเคราะห์ความเสี่ยงอย่างละเอียด ซึ่งส่งผลให้การขั้นตอนการพิจารณาอำนวยสินเชื่อแก่ลูกค้าต้องใช้เวลานาน

ต่อมา บสย. ได้ทยอยปรับบทบาทให้สอดรับกับการขยายปริมาณการค้ำประกันเพื่อบรรเทาผลกระทบจากภาวะวิกฤต ทั้งผลสืบเนื่องจากวิกฤตต้มยำกุ้งเมื่อปี 2540 และภาวะเศรษฐกิจตกต่ำทั่วโลกหลังวิกฤตแฮมเบอร์เกอร์ในปี 2552 เป็นเพียงการตรวจสอบหลักเกณฑ์และเอกสารที่ผ่านการวิเคราะห์ความเสี่ยงลูกค้าจากสถาบันการเงินมาแล้ว และพิจารณาค้ำประกัน ในลักษณะพอร์ตโฟลิโอ (Portfolio Guarantee Scheme: PGS) ทั้งนี้ ภาครัฐรับประกันว่าจะมีการจ่ายชดเชยความเสี่ยงเต็มจำนวน เอื้อให้สถาบันการเงินไม่ต้องกันสำรองหนี้สูญ และช่วยสร้างความเชื่อมั่นในการปล่อยสินเชื่อแก่ภาคธุรกิจ SME โดยเฉพาะในช่วงเศรษฐกิจเปราะบาง

ส่วนในปัจจุบันที่วิกฤตโควิด-19 คลี่คลายลงไปบ้างแล้วนั้น แต่ผู้ประกอบการจำนวนมากยังไม่สามารถฟื้นตัวกลับไปสู่ระดับเดิมในช่วงก่อนการแพร่ระบาด SME บางส่วนซึ่งปรับตัวได้ช้าและมีข้อจำกัดด้านความสามารถในการแข่งขันกำลังขาดหลังอิงที่จะช่วยพยุงให้ฟื้นตัวดีขึ้นและก้าวข้ามช่วงเวลาอันยากลำบากไปได้

โดยข้อเท็จจริงแล้ว ความต้องการเงินทุนของผู้ประกอบการรายย่อยตั้งแต่ช่วงปี 2566 จนถึงครึ่งแรกของปี 2567 มีแนวโน้มเพิ่มขึ้น จากข้อมูลของ สำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม (สสว.) พบว่า ภาคธุรกิจขนาดกลางและเล็กซึ่งมีความจำเป็นต้องพึ่งพาการกู้ยืมเงินเพื่อประกอบธุรกิจมีอัตราส่วนที่สูงขึ้น โดยตัวเลขสัดส่วน SME ที่มีหนี้เพิ่มจาก 53.4% เมื่อไตรมาสที่ 1/2566 เป็น 64.3% ไตรมาสที่ 2/2567 ที่ผ่านมา หรือ 2 ใน 3 ของธุรกิจยังคงต้องพึ่งพาเงินทุน และเมื่อเจาะลึกลงไปถึงแหล่งที่มาของสินเชื่อจะพบว่า การพึ่งพาสินเชื่อนอกระบบมีสัดส่วนเพิ่มมากขึ้นอย่างมีนัยสำคัญ ล่าสุดในไตรมาสที่ 2/2567 ที่ผ่านมา ธุรกิจ SME ต้องยืมจากแหล่งเงินทุนนอกระบบในสัดส่วนสูงถึง 45% ของเงินกู้ทั้งหมด ขณะที่เมื่อต้นปี 2566 ที่ผ่านมามีสัดส่วนเพียง 14% เท่านั้น กล่าวได้ว่า ธุรกิจรายย่อยกำลังประสบปัญหาขาดแคลนเงินทุน บางส่วนต้องหันไปหาสินเชื่อนอกระบบ บ่งชี้ว่า กลไกการค้ำประกันสินเชื่อที่มีอยู่ในขณะนี้อาจไม่เพียงพอต่อความต้องการเงินทุนของภาค SME ในขณะนี้

บทบาทของ NaCGA ในการส่งเสริมการเข้าถึงสินเชื่อของภาคธุรกิจ SME

แนวคิดของรัฐบาลที่เสนอให้จัดตั้ง สถาบันค้ำประกันเครดิตแห่งชาติ หรือ NaCGA ถือเป็นความริเริ่มสำคัญในการสร้างกลไกการค้ำประกันสินเชื่อที่มุ่งเน้นการดูแลความเสี่ยงของผู้ขอกู้เฉพาะราย โดยเฉพาะกลุ่มเปราะบางรายย่อยที่บางส่วนยังคงมีปัญหาในการเข้าถึงแหล่งทุน

หน่วยงานค้ำประกันสินเชื่อที่จะจัดตั้งขึ้นภายใต้ชื่อ สถาบันค้ำประกันเครดิตแห่งชาติ (National Credit Guarantee Agency) หรือ NaCGA แห่งนี้ มีสถานะเป็นนิติบุคคลที่เป็นหน่วยงานของรัฐ แต่ไม่เป็นทั้งส่วนราชการและรัฐวิสาหกิจ โดยอยู่ภายใต้การกำกับของกระทรวงการคลัง ซึ่งจะทำให้การดำเนินการค้ำประกันมีความรวดเร็วและยืดหยุ่น มุ่งเน้นการประกันความเสี่ยงทางการเงินให้ประชาชนและผู้ประกอบการขนาดกลางและขนาดย่อม (SME) เพื่อส่งเสริมการเข้าถึงสินเชื่อ ช่วยให้สถาบันการเงินมีความมั่นใจในการปล่อยสินเชื่อ และเพิ่มโอกาสให้ประชาชนสามารถเข้าถึงแหล่งเงินทุนได้ง่ายขึ้นโดยมีกลไกการคำนวณค่าธรรมเนียมค้ำประกันที่อิงตามระดับความเสี่ยงของลูกหนี้ คาดว่าจะเริ่มดำเนินการได้ในปี 2568 โดย NaCGA มีเป้าหมายและพันธกิจหลัก ดังนี้

- ส่งเสริมการเข้าถึงแหล่งเงินทุน ลดต้นทุนทางการเงิน ตลอดจนให้ความรู้และให้คำปรึกษาทางการเงินให้แก่ผู้ประกอบธุรกิจที่มีหลักประกันไม่เพียงพอ

- เป็นเครื่องมือเพื่อผลักดัน Strategic Direction ของประเทศตามนโยบายของภาครัฐและสนับสนุนให้ระบบเศรษฐกิจของประเทศสามารถก้าวเข้าสู่บริบทโลกใหม่

- เป็นกลไกรักษาเสถียรภาพของระบบเศรษฐกิจในกรณีที่เกิดภาวะวิกฤตและมีความเสี่ยงในระบบการเงินสูง

NaCGA กับการสนับสนุนการเข้าถึงสินเชื่อ SME

NaCGA จะช่วยให้ผู้กู้สามารถเข้าถึงแหล่งเงินทุนผ่านการค้ำประกันสินเชื่อจากธนาคาร (Bank) รวมถึงการเข้าถึงแหล่งเงินทุนในรูปแบบอื่น เช่น ค้ำประกันแหล่งเงินทุนจากสถาบันการเงินอื่นที่ไม่ใช่ธนาคาร (Non-Bank) การค้ำประกันหุ้นกู้ของผู้ประกอบการ SME เป็นต้น

ค่าธรรมเนียมในการค้ำประกันจะพิจารณาจากระดับความเสี่ยงของผู้กู้ (Risk-based Pricing) ทำให้ช่วยลดต้นทุนทางการเงินในการเข้าถึงแหล่งเงินทุนของผู้กู้ที่มีความเสี่ยงต่ำได้ โดย NaCGA จะค้ำประกันเครดิตให้แก่ผู้กู้หรือลูกหนี้ และเมื่อได้รับการค้ำประกันแล้วผู้กู้สามารถนำเอกสารการันตี (Letter of Guarantee) จาก NaCGA ไปขอสินเชื่อโดยสามารถเลือกสถาบันการเงินที่ให้อัตราดอกเบี้ยและเงื่อนไขที่เหมาะสมกับบริบทของผู้กู้ ทำให้ผู้กู้มีอำนาจในการต่อรองและทางเลือกในการเข้าถึงแหล่งเงินทุนได้มากขึ้น

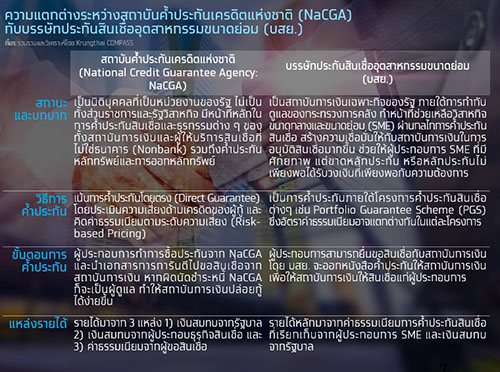

เมื่อเปรียบเทียบระหว่างหน่วยงานที่ทำหน้าที่ค้ำประกันสินเชื่อสำหรับธุรกิจขนาดกลางและขนาดย่อมในปัจจุบัน คือ บรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) กับ NaCGA แล้ว จะพบความแตกต่างที่สำคัญในบางประเด็น เช่น การคิดค่าธรรมเนียม โดยการค้ำประกันสินเชื่อของ บสย. อาจมีค่าธรรมเนียมในอัตราเดียวกันขึ้นอยู่กับแต่ละโครงการ ซึ่งแตกต่างกับ NaCGA ที่จะคิดค่าธรรมเนียมตามระดับความเสี่ยงของผู้กู้ นอกจากนี้ ขั้นตอนการค้ำประกันยังมีความแตกต่างกัน คือ สำหรับ บสย. จะออกหนังสือค้ำประกันให้กับสถาบันการเงินที่ผู้กู้ยื่นขอสินเชื่อ แต่รูปแบบการให้บริการของ NaCGA จะให้เอกสารการันตีแก่ผู้กู้เพื่อนำไปเลือกขอยื่นสินเชื่อจากสถาบันการเงินตามที่ต้องการได้

นัยยะทางเศรษฐกิจของการจัดตั้งNaCGA

การทำหน้าที่ค้ำประกันความเสี่ยงของ NaCGA ช่วยให้ผู้ขอกู้ที่ไม่สามารถเข้าถึงแหล่งทุน เนื่องจากขาดประวัติความน่าเชื่อถือทางการเงิน หรือขาดหลักทรัพย์ค้ำประกัน มีโอกาสนำเอกสารการันตีไปยื่นขอสินเชื่อได้ตามระดับความเสี่ยงของตนแทนการหันไปพึ่งเงินกู้นอกระบบที่ต้องจ่ายดอกเบี้ยที่เรียกเก็บสูงกว่าอัตราปกติในตลาด การจัดตั้งองค์กรรับประกันความเสี่ยงรายบุคคลดังกล่าวคล้ายคลึงกับรูปแบบในญี่ปุ่นและเกาหลีใต้ที่มีการผสมผสานบริการด้านการค้ำประกันบุคคลหรือธุรกิจเฉพาะรายเข้ามาด้วย ถือเป็นความพยายามในการนำเสนอบริการทางการเงินที่ตอบสนองความต้องการของ SME เฉพาะราย โดยเฉพาะในกลุ่มผู้ขอกู้รายใหม่ที่ขาดประวัติทางการเงิน เช่น สตาร์ทอัพ หรือผู้ขอกู้ที่ขาดความรู้ในการจัดการทางการเงินและประสบปัญหาหนี้สินพอกพูน

การจัดตั้งสถาบันค้ำประกันเครดิตแห่งชาติ หรือ NaCGA ถือเป็นกลไกสำคัญที่จะเข้ามาช่วยผู้ประกอบการ SME บางส่วนที่ยังมีข้อจำกัดในการนำเสนอแผนธุรกิจต่อสถาบันการเงิน และ บสย. เพื่อขออนุมัติสินเชื่อและการค้ำประกัน อันนำไปสู่การพึ่งพาเงินกู้นอกระบบในการดำเนินธุรกิจ โดย NaCGA จะเปิดโอกาสให้ธุรกิจ SME เข้าซื้อประกันจาก NaCGA ได้ไดยตรง และสามารถนำเอกสารการันตีเพื่อประกอบการยื่นคำขออนุมัติสินเชื่อจากสถาบันการเงิน

ในเชิงเศรษฐกิจโดยภาพรวม การค้ำประกันผ่านช่องทาง NaCGA ยังช่วยเพิ่มปริมาณสินเชื่อและธุรกรรมทางการเงินในระบบ ขณะที่การนำระดับความเสี่ยงของลูกค้ารายคนมาใช้ในการคำนวณภาระรายจ่ายทางการเงิน วงเงินสินเชื่อ และระยะเวลาผ่อนชำระคืนที่สอดคล้องกับพฤติกรรมของผู้กู้แต่ละราย จะช่วยผลักดันการเติบโตของภาคการเงิน การลงทุน การขยายฐานผู้ประกอบการ SME การจ้างงาน ตลอดจนหนุนให้จีดีพีของประเทศขยายตัวเพิ่มสูงขึ้น

สิ่งที่น่าสนใจอีกประการหนึ่ง คือ การให้ความสำคัญกับระดับความเสี่ยงของผู้ขอกู้เป็นการเฉพาะราย ซึ่ง NaCGA จะเข้ามามีบทบาทในการประเมินและออกเอกสารการันตี กลไกดังกล่าวจะช่วยลดปัญหาการเกิดหนี้เสียจากการขาดแคลนข้อมูลที่เพียงพอของผู้ขอกู้ได้ นอกจากนี้ การใช้กลไกการมีส่วนร่วมระหว่างภาครัฐ กับสถาบันการเงิน โดยการเรียกเก็บค่าธรรมเนียมการค้ำประกันสินเชื่อจากฝั่งผู้ให้กู้ ผู้ขอสินเชื่อ ไปสมทบกับเงินงบประมาณของภาครัฐ จะช่วยลดภาระทางการคลัง และเปิดโอกาสให้ทุกภาคส่วนมีส่วนรับผิดชอบและระมัดระวังมิให้เกิดความเสียหายจากการผิดนัดชำระหนี้หรือปัญหาหนี้เสียในอนาคต

การใช้เครื่องมือค้ำประกันสินเชื่อตามระดับความเสี่ยงของผู้ขอกู้โดย NaCGA ยังจะช่วยปลดล็อคให้เจ้าของธุรกิจที่มีความเสี่ยงสูงสามารถใช้เอกสารการันตีของ NaCGA เพื่อเข้าถึงแหล่งทุนได้ กลไกดังกล่าวจะลดการพึ่งพาเงินกู้นอกระบบที่มีอัตราดอกเบี้ยสูง อันจะช่วยลดภาระทางการเงิน และช่วยเสริมศักยภาพของภาคธุรกิจ SME การจัดเตรียมข้อมูลทางการเงินที่มีความน่าเชื่อถือต่อการขอกู้ ยังจะช่วยผลักดันให้ผู้ประกอบการรายย่อยผันตัวเองเข้าสู่ระบบ การลดสัดส่วนของภาคเศรษฐกิจนอกระบบลงในระดับมหภาคยังจะเพิ่มฐานภาษี และช่วยให้ผู้ประกอบการดังกล่าวเข้าถึงมาตรการสนับสนุนต่างๆ จากภาครัฐ ซึ่งจะนำไปสู่การยกระดับความสามารถในการแข่งขัน และผลิตภาพโดยรวมของประเทศอีกด้วย

Implication:

- แม้ว่าการจัดตั้ง NaCGA ขึ้นอย่างเป็นรูปธรรม ยังจำเป็นต้องอาศัยกระบวนการและขั้นตอนทางกฎหมาย ซึ่งคาดว่าจะสามารถดำเนินการได้ในช่วงปี 2568 นี้ แต่แนวคิดดังกล่าวได้จุดประกายความหวังแก่ผู้ประกอบการ SME บางส่วน เพื่อใช้ช่องทางดังกล่าวเพิ่มโอกาสเข้าถึงแหล่งทุนในระบบ

- Krungthai COMPASS จึงมีข้อแนะนำสำหรับธุรกิจ SME ในการวางแผนระดมทุนและขอสินเชื่อระยะข้างหน้า ทั้งการเตรียมแผนธุรกิจ ประเมินกระแสเงินสด และต้นทุนการกู้ยืมในอนาคต นอกจากนี้ ยังจำเป็นต้องรักษาประวัติทางการเงินให้มีความน่าเชื่อถือ รวมทั้งสร้างความแข็งแกร่งด้านสมรรถนะทางการเงิน ซึ่งจะช่วยลดระดับความเสี่ยงด้านเครดิต และต้นทุนการกู้ยืมได้

- สำหรับภาคธนาคารนั้น NaCGA จะเข้ามามีบทบาทสำคัญต่อการสร้างหลักประกันการให้กู้ ผ่านการค้ำประกันสินเชื่อสำหรับผู้กู้แต่ละราย โดยประเมินระดับความเสี่ยงด้านเครดิตของผู้กู้เป็นรายบุคคล ซึ่งจะช่วยให้ธนาคารปล่อยสินเชื่อและออกผลิตภัณฑ์สอดคล้องกับพฤติกรรมของลูกค้าแต่ละรายมากขึ้น ขณะที่การนำข้อมูลการันดีจาก NaCGA มาใช้ประกอบการพิจารณาสินเชื่อและคำนวณภาระดอกเบี้ย จะเปิดโอกาสให้ธนาคารบริหารความเสี่ยงได้ดีขึ้น.

- Share Post

-

- Share on Facebook

- Copy Link