ศูนย์อสังหาฯแจงราคาที่ดินเปล่าก่อนการพัฒนา Q3/66 ชี้! ย่านกรุงเทพฯ – ปริมณฑลโต 3%

- Share Post

-

- Share on Facebook

- Copy Link

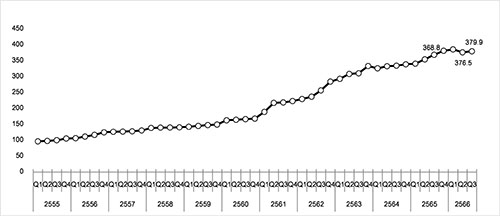

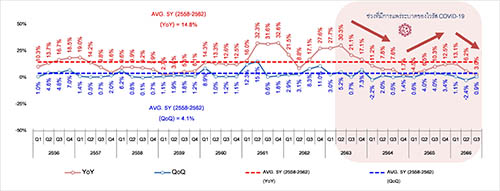

ศูนย์ข้อมูลอสังหาริมทรัพย์ ธอส. ชี้! ดัชนีราคาที่ดินเปล่าก่อนการพัฒนาในกรุงเทพฯ – ปริมณฑล Q3/66 เพิ่มขึ้น 3% เทียบปีก่อน (YoY) และโต 0.9% เทียบไตรมาสก่อนหน้า (QoQ) ระบุ! ภาพรวมทิศทางที่ปรับตัวเพิ่มขึ้นแต่เป็นแบบชะลอตัว เผย! ค่าเฉลี่ย 5 ปี (2558 – 2562) มีอัตราเฉลี่ยเพิ่มขึ้น 14.8% ต่อไตรมาสเมื่อเทียบปีก่อน (YoY) และอัตราเฉลี่ยเพิ่มขึ้น 4.1% จากไตรมาสก่อนหน้า (QoQ) แสดงให้เห็นว่าอัตราเร่งของดัชนีราคาที่ดินในช่วงเวลาก่อนเกิดวิกฤต สูงกว่าปัจจุบันถึงประมาณ 5 เท่า

ดร.วิชัย วิรัตกพันธ์ รักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ เปิดเผยว่า ปัจจัยที่ทำให้ราคาที่ดินเปล่ามีการเพิ่มขึ้นในอัตราที่ชะลอตัวลง ผลจากปัจจัยลบต่าง ๆ โดยเฉพาะการปรับขึ้นอัตราดอกเบี้ยนโยบายของ กนง. ที่ปรับขึ้นมาที่ระดับร้อยละ 2.50 ในวันที่ 27 กันยายน 2566 ปรับขึ้นมาแล้ว 5 ครั้งตั้งแต่ต้นปี 2566 อีกทั้งการยกเลิกการผ่อนคลายมาตรการ LTV ของ ธปท. และภาวะหนี้สินครัวเรือนที่ยังอยู่ในระดับสูงเกินกว่าร้อยละ 90 ของ GDP ซึ่งเป็นปัจจัยลบที่ส่งผลต่อกำลังซื้อทั้งสิ้น ทำให้กำลังซื้อที่อยู่อาศัยชะลอตัว ผู้ประกอบการส่วนหนึ่งมีการชะลอแผนการเปิดขายโครงการใหม่ จึงอาจต้องชะลอการซื้อที่ดินเปล่าเพื่อการพัฒนาลงไปด้วย ประกอบกับรัฐบาลได้ประกาศจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างเต็มอัตราในปี 2566 จึงอาจทำให้ความต้องการในการซื้อที่ดินสะสมใน Land Bank ของผู้ประกอบการลดลง เนื่องจากการซื้อที่ดินสะสมไว้จะมีภาระที่ต้องจ่ายภาษีที่ดินฯ ทำให้เกิดต้นทุนจากการถือครองที่ดิน ซึ่งจะกลายเป็นต้นทุนในการพัฒนาโครงการในระยะต่อไป

ตารางที่ 1 ดัชนีราคาที่ดินเปล่าก่อนการพัฒนาในกรุงเทพฯ-ปริมณฑล ไตรมาส 3 ปี 2566

โดยในไตรมาส 3 ปี 2566 นี้ พบว่า โซนที่มีอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้นสูงสุด 5 อันดับแรก เมื่อเทียบกับไตรมาสเดียวกันของปีก่อน (YoY) ดังนี้

อันดับ 1 ได้แก่ ที่ดินในโซนนครปฐม มีอัตราการเปลี่ยนราคามากถึงร้อยละ 62.5

อันดับ 2 ได้แก่ ที่ดินในโซนบางพลี-บางบ่อ-บางเสาธง มีอัตราการเปลี่ยนราคาร้อยละ 22.3

อันดับ 3 ได้แก่ ที่ดินในโซนเมืองสมุทรปราการ-พระประแดง-พระสมุทรเจดีย์ มีอัตราการเปลี่ยนราคา ร้อยละ 17.9

อันดับ 4 ได้แก่ ที่ดินในโซนตลิ่งชัน-บางแค-ภาษีเจริญ-หนองแขม-ทวีวัฒนา-ธนบุรี-คลองสาน-บางพลัด-บางกอกน้อย-บางกอกใหญ่ มีอัตราการเปลี่ยนราคา ร้อยละ 14.9

อันดับ 5 ได้แก่ ที่ดินในโซนกรุงเทพชั้นใน มีอัตราการเปลี่ยนราคาร้อยละ 6.8 (ดูตารางที่ 2)

จากภาวะราคาที่ดินที่มีการเปลี่ยนแปลงข้างต้น สะท้อนให้เห็นว่า ที่ดินที่อยู่บริเวณพื้นที่ชานเมืองของกรุงเทพฯและปริมณฑลมีการเปลี่ยนแปลงของราคาที่สูงกว่าในเขตชั้นใน เนื่องจากมีแผนงานที่จะการพัฒนาโครงการสำคัญในพื้นที่จังหวัดในปริมณฑลมากขึ้น โดยเฉพาะในพื้นที่จังหวัดนครปฐม ประกอบกับราคาที่ดินที่อยู่บริเวณพื้นที่ชานเมืองยังราคาไม่สูงนัก และสามารถนำไปใช้ในการพัฒนาเป็นที่อยู่อาศัยแนวราบที่อยู่อาศัยให้สอดคล้องกับความสามารถในการซื้อที่อยู่อาศัยของผู้ซื้อที่ต้องการที่อยู่อาศัยแบบแนวราบได้ ทั้งนี้จากข้อมูลสำรวจที่อยู่อาศัยในช่วงครึ่งแรกของ ปี 2566 จะพบว่าโซนเหล่านี้เป็นโซนที่มีการพัฒนาโครงการที่อยู่อาศัยใหม่เป็นจำนวนมาก และที่สำคัญเป็นโซนที่มียอดขายใหม่สูงเป็นระดับต้นๆ อีกด้วย

ตารางที่ 2 แสดง 5 อันดับแรกของโซนที่อัตราการเปลี่ยนแปลงราคาสูงสุด ไตรมาส 3 ปี 2566

แผนภูมิที่ 1 ดัชนีราคาที่ดินเปล่าก่อนการพัฒนาในกรุงเทพฯ – ปริมณฑล

แผนภูมิที่ 2 อัตราขยายตัวของดัชนีราคาที่ดินเปล่าก่อนการพัฒนาในกรุงเทพฯ – ปริมณฑล

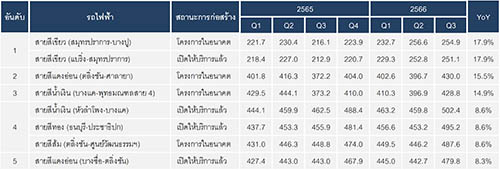

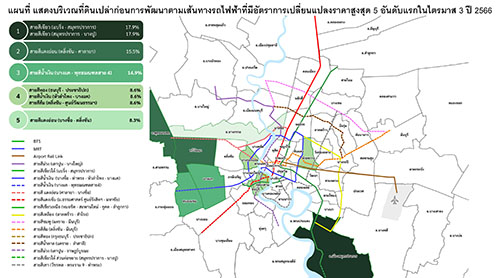

สำหรับราคาที่ดินเปล่าก่อนการพัฒนาในแนวเส้นทางที่มีรถไฟฟ้าผ่านในไตรมาสที่ 3 ปี 2566 นี้ พบว่า เส้นทางรถไฟฟ้า 5 อันดับแรกที่มีอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้นสูงสุดเมื่อเทียบกับไตรมาสเดียวกันของปีก่อน (YoY) ส่วนใหญ่เป็นที่ดินที่มีโครงการรถไฟฟ้าเปิดให้บริการแล้ว และเป็นโครงการในอนาคตที่มีการเชื่อมต่อกับพื้นที่สำคัญด้านพาณิชยกรรมและเป็นพื้นที่ที่มีการพัฒนาโครงการอยู่ในปัจจุบัน โดยมีรายละเอียด ดังนี้

อันดับ 1 ได้แก่ สายสีเขียว (สมุทรปราการ-บางปู) และ สายสีเขียว (แบริ่ง-สมุทรปราการ) เป็นโครงการในอนาคตและโครงการที่เปิดให้บริการแล้ว ซึ่งมีค่าดัชนีเท่ากับ 254.9 จุด และ 251.1 จุด ตามลำดับ และอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้นร้อยละ 17.9 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) โดยราคาที่ดินในเขตเมืองสมุทรปราการและพระสมุทรเจดีย์ เป็นบริเวณที่มีราคาปรับเพิ่มขึ้นมาก

อันดับ 2 ได้แก่ สายสีแดงอ่อน (ตลิ่งชัน-ศาลายา) เป็นโครงการในอนาคต ซึ่งมีค่าดัชนีเท่ากับ 430.0 จุด และอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้นร้อยละ 15.5 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) โดยราคาที่ดินในเขตทวีวัฒนา บางกรวย และพุทธมณฑลเป็นบริเวณที่มีราคาปรับเพิ่มขึ้นมาก

อันดับ 3 ได้แก่ สายสีน้ำเงิน (บางแค-สาย 4) เป็นโครงการในอนาคต ซึ่งมีค่าดัชนีเท่ากับ 428.8 จุด และอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้นร้อยละ 14.9 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) โดยราคาที่ดินในเขตหนองแขมและบางแคเป็นบริเวณที่มีราคาปรับเพิ่มขึ้นมาก

อันดับ 4 ได้แก่ สายสีน้ำเงิน (หัวลำโพง-บางแค) สายสีทอง (ธนบุรี-ประชาธิปก) เป็นโครงการที่เปิดให้บริการแล้ว และสายสีส้ม (ตลิ่งชัน-ศูนย์วัฒนธรรม) เป็นโครงการในอนาคต ซึ่งมีค่าดัชนีเท่ากับ 502.4 , 495.2 และ 487.6 จุด ตามลำดับ โดยมีอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้นร้อยละ 8.6 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) ทั้งนี้มีราคาที่ดินในเขตบางกอกน้อย ธนบุรี คลองสาน และห้วยขวาง เป็นบริเวณที่มีราคาปรับเพิ่มขึ้นมาก

อันดับ 5 ได้แก่ สายสีแดงอ่อน (บางซื่อ-ตลิ่งชัน) เป็นโครงการที่เปิดให้บริการแล้ว ซึ่งมีค่าดัชนีเท่ากับ 479.8 จุด และอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้นร้อยละ 8.3 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) โดยราคาที่ดินในเขตบางซื่อ และบางกรวยเป็นบริเวณที่มีราคาปรับเพิ่มขึ้นมาก (ดูตารางที่ 3 และดูแผนที่ประกอบ)

วิธีการจัดทำข้อมูล : ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ ทำการติดตามการเปลี่ยนแปลงของราคาที่ดินเปล่าก่อนการพัฒนาในพื้นที่กรุงเทพฯ-ปริมณฑล รวม 6 จังหวัด ประกอบด้วย กรุงเทพฯ นนทบุรี ปทุมธานี สมุทรปราการ สมุทรสาคร และนครปฐม โดยกำหนดให้ปี 2555 เป็นปีฐาน และจัดทำดัชนีเป็นรายไตรมาส

ในการศึกษาจะใช้ข้อมูลการโอนกรรมสิทธิ์ที่ดินเปล่าของกรมที่ดิน โดยจะคัดเลือกเฉพาะที่ดินเปล่าไม่รวมสิ่งปลูกสร้าง ที่มีขนาดที่ดินตั้งแต่ 200 ตารางวาขึ้นไป และจะใช้ข้อมูลเฉพาะการโอนกรรมสิทธิ์ที่ดินที่ผู้โอนหรือผู้รับโอนที่เป็น “นิติบุคคล” เท่านั้น เนื่องจากส่วนใหญ่จะเป็นราคาซื้อขายจริง ซึ่งบริษัทพัฒนาอสังหาริมทรัพย์จะต้องบันทึกค่าใช้จ่ายหรือรายได้ให้ถูกต้องเพื่อสามารถคำนวณภาษี และค่าใช้จ่ายในแต่ละปี

การคำนวณค่าดัชนีฯ ใช้วิธีการวิเคราะห์แบบ Chain Laspeyres โดยราคาที่ดินเปล่าที่นำมาคำนวณคือ ราคาเฉลี่ยต่อตารางวา ซึ่งถ่วงน้ำหนักด้วยมูลค่าการโอนกรรมสิทธิ์ที่ดินในพื้นที่กรุงเทพฯ-ปริมณฑล ตั้งแต่ปี 2555-2559 โดยปัจจัยที่นำมาวิเคราะห์การถดถอยเชิงพหุคูณ (Multiple Regression Analysis) ได้แก่ (1) ทำเลที่ตั้งของที่ดิน (2) แผนผังกำหนดการใช้ประโยชน์ที่ดิน และ (3) เส้นทางรถไฟฟ้าขนส่งมวลชนผ่าน

ข้อความจำกัดความรับผิดชอบ : ข้อมูลสถิติ ข้อเขียนใด ๆ ที่ปรากฏในรายงานฉบับนี้vศูนย์ข้อมูลอสังหาริมทรัพย์ได้รับมาจากแหล่งข้อมูลที่เชื่อถือได้หรือจากการประมวลผลที่เชื่อถือได้ศูนย์ข้อมูลอสังหาริมทรัพย์ได้ตรวจสอบจนมั่นใจในระดับหนึ่งแล้ว แต่ศูนย์ข้อมูลอสังหาริมทรัพย์ไม่สามารถยืนยันความถูกต้องหรือความเป็นจริงและไม่อาจรับผิดชอบต่อความเสียหายที่เกิดขึ้นไม่ว่าในกรณีใด ๆ จากการใช้ข้อมูลผู้นำข้อมูลไปใช้พึงใช้วิจารณญาณ และตรวจสอบตามความเหมาะสม.

- Share Post

-

- Share on Facebook

- Copy Link