BBB+ ใช่คำชม?

- Share Post

-

- Share on Facebook

- Copy Link

(S&P คงเครดิตไทย สะท้อนความเชื่อมั่น ‘การเงิน-เสถียรภาพเศรษฐกิจ‘ แต่โจทย์ใหญ่ยังอยู่ที่ ‘โตช้า!!??’)

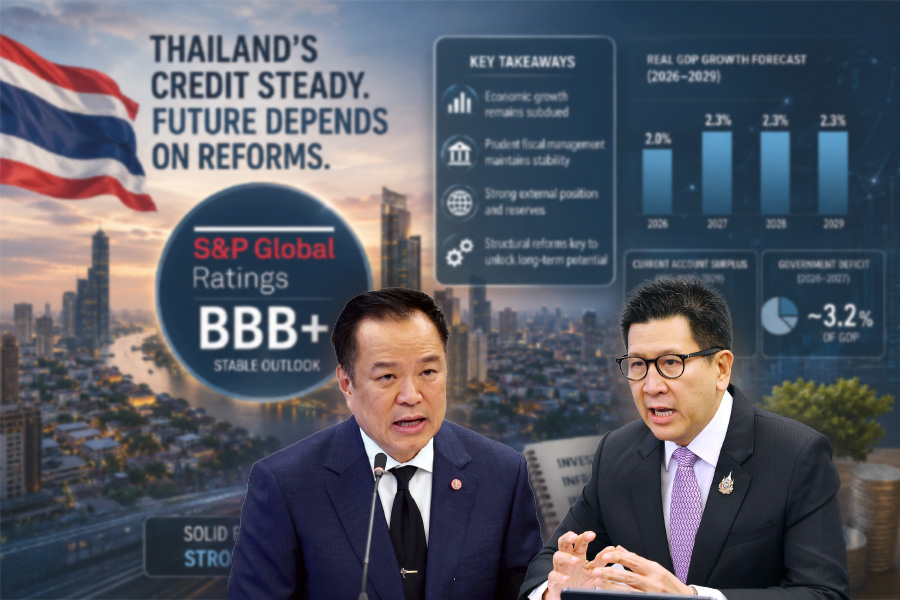

S&P คงอันดับความน่าเชื่อถือประเทศไทยที่ BBB+ พร้อมมุมมอง “มีเสถียรภาพ” แม้สะท้อนความเชื่อมั่นต่อฐานะการเงินและเสถียรภาพเศรษฐกิจไทย แต่ตัวเลขที่น่าจับตามอง กลับเป็นการคาดการณ์ GDP ที่เติบโตเฉลี่ยเพียง 2.3% ในอีก 4 ปีข้างหน้า กับคำถามตัวโต? ไทยจะหลุดพ้นจาก “กับดักเศรษฐกิจโตช้า” ได้อย่างไร?

ประเทศไทยยังรักษาความน่าเชื่อถือทางการเงินในสายตาตลาดโลกไว้ได้ หลัง S&P Global Ratings ประกาศคงอันดับความน่าเชื่อถือของประเทศไทย (Sovereign Credit Rating) ที่ระดับ BBB+ พร้อมคงมุมมอง “มีเสถียรภาพ” (Stable Outlook)

การประเมินดังกล่าวสะท้อนว่า…ประเทศไทยยังมีพื้นฐานเศรษฐกิจที่แข็งแรง สามารถบริหารความเสี่ยงทางการคลังและความผันผวนจากเศรษฐกิจโลกได้ แม้ต้องเผชิญแรงกดดันจากตลาดพลังงานโลก ความขัดแย้งทางภูมิรัฐศาสตร์ และการเปลี่ยนแปลงของระบบการค้าโลกก็ตาม

อย่างไรก็ตาม การคงอันดับเครดิตครั้งนี้ยังเป็นสัญญาณ ว่า…ไทยยังไม่สามารถสร้างปัจจัยบวกมากพอที่จะได้รับการปรับอันดับขึ้นในระยะสั้น

เศรษฐกิจยังโตต่ำ :

หน่วยงานรัฐของไทย อย่าง…สำนักงานบริหารหนี้สาธารณะ (สบน.) กระทรวงการคลัง โดย นางจินดารัตน์ วิริยะทวีกุล ผู้อำนวยการฯ อ้างถึง คาดการณ์ของ S&P ที่มีมุมมองต่อเศรษฐกิจไทยปี 2569 ว่า…จะขยายตัวเพียง 2.0% สะท้อนผลกระทบจากความผันผวนของเศรษฐกิจโลกและภาคพลังงาน

แม้หลังจากปี 2570 เศรษฐกิจจะทยอยฟื้นตัว แต่ตลอดช่วงปี 2569-2572 S&P ยังคาดการณ์อัตราการเติบโตเฉลี่ยเพียง 2.3% ต่อปี ซึ่งถือว่า…อยู่ในระดับต่ำเมื่อเทียบกับประเทศกำลังพัฒนาหลายแห่งในภูมิภาค

ขณะเดียวกัน รายได้ต่อหัวของคนไทยมีแนวโน้มเพิ่มขึ้นจากประมาณ 8,000 ดอลลาร์สหรัฐในปี 2567 เป็น 9,000 ดอลลาร์สหรัฐในปี 2569 ส่วนหนึ่งมาจากค่าเงินบาทที่แข็งค่าขึ้น

รัฐบาลยังได้คะแนนเรื่องเสถียรภาพ :

รายงานของ S&P ระบุว่า เสถียรภาพทางการเมืองของรัฐบาลชุดปัจจุบันจะช่วยให้การดำเนินนโยบายเศรษฐกิจมีความต่อเนื่องมากขึ้น โดยเฉพาะ การขับเคลื่อนโครงการลงทุนระยะยาว อาทิ เขตพัฒนาพิเศษภาคตะวันออก (EEC) โครงการโครงสร้างพื้นฐานด้านคมนาคม และการลงทุนผ่านรูปแบบ PPP ระหว่างภาครัฐกับเอกชน

ทั้งนี้ S&P มองว่า…การลงทุนเหล่านี้จะเป็นกลไกสำคัญในการเพิ่มขีดความสามารถการแข่งขันของประเทศในอนาคต

ท่องเที่ยวยังเป็นเครื่องยนต์หลัก :

แม้จำนวนนักท่องเที่ยวต่างชาติในไตรมาสแรกของปี 2569 จะลดลงประมาณ 2.4% เมื่อเทียบกับช่วงเดียวกันของปีก่อน แต่ S&P ยังคงมองว่า…ภาคการท่องเที่ยวเป็นฐานรายได้สำคัญของประเทศไทย และคาดว่ามาตรการกระตุ้นการท่องเที่ยวของภาครัฐจะช่วยเพิ่มมูลค่าให้ภาคบริการและธุรกิจเกี่ยวเนื่องได้อย่างต่อเนื่อง

ขาดดุลต่อ แต่ยังควบคุมได้ :

S&P คาดว่า…รัฐบาลไทยจะยังดำเนินนโยบายการคลังแบบขาดดุลต่อไป เพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจ โดยคาดว่า…การขาดดุลการคลังจะอยู่ที่ประมาณ 3.2% ของ GDP ในปี 2569-2570

ขณะที่ การก่อหนี้สุทธิของรัฐบาลจะเพิ่มขึ้นเป็น 3.5% ของ GDP ในปี 2569 ก่อนจะทยอยลดลงในช่วงต่อไป

อย่างไรก็ตาม S&P ยังเชื่อมั่นว่า…ประเทศไทยมีศักยภาพในการบริหารภาระหนี้ได้ในระดับที่เหมาะสม

เงินสำรองยังเป็นจุดแข็ง :

อีกหนึ่ง ปัจจัยสำคัญที่ช่วยพยุงอันดับเครดิตของไทย นั่นคือ ฐานะการเงินต่างประเทศที่แข็งแกร่ง ซึ่ง

S&P คาดว่า…ดุลบัญชีเดินสะพัดของไทยจะยังเกินดุลเฉลี่ยมากกว่า 2% ของ GDP ในช่วง 4 ปีข้างหน้า ขณะที่ทุนสำรองระหว่างประเทศยังอยู่ในระดับสูง สามารถรองรับแรงกระแทกจากวิกฤตภายนอกและความผันผวนของตลาดการเงินโลกได้ดี

เอกชนหนุนเร่งปฏิรูป :

ด้าน คณะกรรมการร่วมภาคเอกชน 3 สถาบัน (กกร.) ประกอบด้วย สภาหอการค้าแห่งประเทศไทย, สภาอุตสาหกรรมแห่งประเทศไทย และ สมาคมธนาคารไทย เห็นว่า…การคงอันดับเครดิตของ S&P และ Moody’s เป็นเครื่องยืนยันว่าประเทศไทยยังได้รับความเชื่อมั่นจากนักลงทุนต่างประเทศ

อย่างไรก็ตาม กกร. ระบุว่า…การรักษาความเชื่อมั่นในระยะยาว จำเป็นต้องเร่งปฏิรูปโครงสร้างเศรษฐกิจอย่างจริงจัง! ทั้ง…การยกระดับผลิตภาพ การส่งเสริมนวัตกรรม การลดกฎระเบียบที่เป็นอุปสรรคต่อการลงทุน และ การผลักดันประเทศไทยเข้าสู่มาตรฐาน OECD

พร้อมกันนี้ ตัวแทนภาคเอกชนไทยยังได้เรียกร้องให้รัฐลดมาตรการอุดหนุนแบบเหมารวม และหันมาใช้นโยบายเศรษฐกิจแบบมุ่งเป้าที่สร้างผลตอบแทนทางเศรษฐกิจได้จริง

เครดิตยังไม่ตก แต่ไทยยังติดกับดักโตช้า! :

“ทีมข่าวยุทธศาสตร์” อ่านปรากฏการณ์ข่าวข้างต้น เห็นว่า…การที่สถาบันจัดอันดับเครดิตระดับโลก อย่าง… S&P ที่ได้คงอันดับเครดิตของประเทศไทยในระดับ BBB+ มองเผินๆ อาจดูเหมือนจะเป็นข่าวดี

แต่หากมองให้ลึกในมุมยุทธศาสตร์ นี่อาจไม่ใช่ “รางวัล” หากเป็นเพียง “ใบรับรองว่าประเทศยังไม่เกิดปัญหา” ก็เท่านั้น!!??

สิ่งที่น่าสนใจ ก็คือ…รายงานของ S&P แทบไม่ได้พูดถึงความเสี่ยงด้านหนี้สาธารณะ เป็นประเด็นหลัก แต่กลับให้ความสำคัญกับคำว่า “การเติบโตทางเศรษฐกิจ” มากกว่า

กล่าวอีกนัยหนึ่ง โลกไม่ได้กังวลว่า…ไทยจะล้มละลาย แต่กำลังกังวลว่าไทยจะ โตไม่ทันโลก!!!

สัญญาณเตือนที่ซ่อนอยู่ :

แม้ S&P จะให้ Stable Outlook แต่ตัวเลขคาดการณ์ GDP เฉลี่ยเพียง 2.3% ในช่วง 4 ปีข้างหน้า ถือว่าต่ำกว่าหลายประเทศในอาเซียน นั่นหมายความว่า…ไทยยังเผชิญปัญหาเชิงโครงสร้างเดิมๆ ได้แก่ ปัญหาทางด้าน…

สังคมสูงวัย

ผลิตภาพแรงงานต่ำ

การลงทุนภาคเอกชนเติบโตจำกัด

การพึ่งพาการท่องเที่ยวสูง

การแข่งขันด้านเทคโนโลยียังตามหลังประเทศคู่แข่ง

โดยหากประเทศไทย…ไม่สามารถแก้โจทย์เหล่านี้ได้ อันดับเครดิตอาจไม่ถูกปรับลด แต่ก็มีโอกาสถูก “แช่แข็ง” ไว้ในระดับเดิมอีกหลายปี ก็เป็นไปได้สูง!!??

สิ่งที่นักลงทุนกำลังจับตา :

“ข้อความสำคัญที่สุด!” ในรายงาน S&P นั่นก็คือ การที่พวกเขาจะจังคงเฝ้าติดตาม…

การเติบโตทางเศรษฐกิจเมื่อเทียบกับประเทศระดับรายได้เดียวกัน

รายได้ต่อหัวของประชาชน

เส้นทางกลับสู่สมดุลทางการคลัง

และ เสถียรภาพทางการเมือง

นั่นหมายความว่า…นักลงทุนต่างชาติไม่ได้ดูเพียงตัวเลข GDP รายปี แต่พวกเขากำลังประเมินว่าประเทศไทยมีแผนสร้าง “เครื่องยนต์เศรษฐกิจใหม่” หรือไม่? อย่างไร?

บททดสอบรัฐบาล :

ในระยะสั้น “ทีมข่าวยุทธศาสตร์” ยังเชื่อว่า…รัฐบาลไทยจะยังได้รับความเชื่อมั่นจากตลาดการเงินโลก

แต่ในระยะยาว คำถามสำคัญไม่ใช่ว่า…ไทยจะรักษาอันดับ BBB+ ได้หรือไม่? หากแต่เป็น…ไทยจะสามารถยกระดับขึ้นสู่กลุ่มประเทศที่มีศักยภาพเติบโตสูงกว่าเดิมได้หรือเปล่า???

นั่นเพราะ…เครดิตที่แท้จริงของประเทศ ไม่ได้วัดจากการไม่มีปัญหา แต่วัดจาก…ความสามารถในการสร้างอนาคตใหม่ให้เศรษฐกิจเติบโตได้อย่างยั่งยืน

และนี่คือ…โจทย์ที่ประเทศไทยยังต้องพิสูจน์ต่อสายตาโลกในทศวรรษข้างหน้า!!!.

- Share Post

-

- Share on Facebook

- Copy Link