‘ไทยออยล์’ คาดราคาน้ำมันดิบWTI สัปดาห์นี้ เคลื่อนไหวที่กรอบ 60-70 USDต่อบาร์เรล

- Share Post

-

- Share on Facebook

- Copy Link

ราคาน้ำดิบผันผวนจากแรงกดดันด้านอุปทานท่ามกลางความไม่แน่นอนของความเสี่ยงภูมิรัฐศาสตร์และเศรษฐกิจ

บริษัท ไทยออยล์ จำกัด (มหาชน) หรือ ไทยออยล์ เผย บทวิเคราะห์สถานการณ์น้ำมันประจำสัปดาห์ คาดราคาน้ำมันดิบเวสต์เท็กซัส (WTI) ในสัปดาห์นี้จะเคลื่อนไหวที่กรอบ 60-70 เหรียญสหรัฐฯ ต่อบาร์เรล ส่วนน้ำมันดิบเบรนท์เคลื่อนไหวที่กรอบ 62-72 เหรียญสหรัฐฯ ต่อบาร์เรล

แนวโน้มสถานการณ์ราคาน้ำมันดิบ (10 ต.ค. – 16 ต.ค. 68)

ราคาน้ำมันดิบยังคงผันผวนเนื่องจากแรงกดดันด้านอุปทานและความไม่แน่นอนทางเศรษฐกิจและภูมิรัฐศาสตร์ หลังจากกลุ่มโอเปกพลัสมีมติปรับเพิ่มกำลังการผลิต 137,000 บาร์เรลต่อวันในเดือน พ.ย. 68 และอาจขยายการผลิตเพิ่มเติมในเดือนถัดไป ขณะเดียวกัน ราคาน้ำมันเผชิญแรงกดดันจากภาวะชัตดาวน์ของรัฐบาลสหรัฐฯ ซึ่งยังไม่สามารถตกลงร่างงบประมาณชั่วคราวได้ ส่งผลให้พนักงานรัฐหลายแสนคนถูกพักงาน อย่างไรก็ตาม ตลาดได้รับแรงหนุนจากจีนที่เร่งสร้างแหล่งน้ำมันดิบสำรองใหม่ 11แห่ง เพื่อเสริมความมั่นคงด้านพลังงาน

ขณะที่สถานการณ์ในตะวันออกกลางมีสัญญาณคลี่คลายเนื่องจากอิสราเอลและฮามาสบรรลุข้อตกลงหยุดยิงระยะแรก ซึ่งอาจช่วยลดแรงกดดันทางภูมิรัฐศาสตร์ในระยะสั้น ทั้งนี้ ตลาดยังจับตาการประชุมเฟดปลายเดือน ต.ค. 68 ท่ามกลางคาดการณ์ว่าจะมีการปรับลดอัตราดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจที่เริ่มชะลอตัว

ปัจจัยสำคัญที่คาดว่าจะส่งผลกระทบต่อสถานการณ์ราคาน้ำมันในสัปดาห์นี้

• ตลาดยังคงเผชิญแรงกดดันจากการปรับเพิ่มกำลังการผลิตจากกลุ่มประเทศผู้ส่งออกน้ำมัน และชาติพันธมิตร หรือโอเปกพลัส ซึ่งเร่งขยายกำลังการผลิตเพื่อแย่งชิงส่วนแบ่งตลาด โดยในการประชุมของกลุ่มโอเปกพลัส เมื่อวันที่ 5 ต.ค. ที่ผ่านมา ได้มีมติให้ปรับเพิ่มกำลังการผลิต 137,000 บาร์เรลต่อวัน ในเดือน พ.ย. ซึ่งเป็นระดับที่ต่ำกว่าที่ตลาดคาดการณ์ไว้

ทั้งนี้ ก่อนหน้านี้กลุ่มโอเปกพลัสได้เริ่มทยอยยกเลิกมาตรการปรับลดกำลังการผลิตรวม 1.65 ล้านบาร์เรลต่อวัน ตั้งแต่ เดือนต.ค. โดยเพิ่มการผลิตในอัตรา 137,000 บาร์เรลต่อวัน อย่างไรก็ตาม ตลาดประเมินว่าปริมาณน้ำมันที่เข้าสู่ตลาดจริงอาจต่ำกว่าที่ประกาศ เนื่องจากประเทศสมาชิกบางส่วนของโอเปกพลัสผลิตน้ำมันแตะระดับสูงสุดตามขีดความสามารถแล้ว

• ตลาดยังคงติดตามสถานการณ์การชัตดาวน์ของรัฐบาลสหรัฐฯ ซึ่งเริ่มต้นมาตั้งแต่วันที่ 1 ต.ค. ที่ผ่านมา และยังคงดำเนินอย่างต่อเนื่องเนื่องจากที่สภาคองเกรสไม่สามารถตกลงร่างงบประมาณชั่วคราวได้ ส่งผลทำให้พนักงานรัฐหลายแสนคนถูกพักงานหรือทำงานโดยไม่ได้รับค่าจ้าง โดยล่าสุด ตลาดจับตาการเจรจาระหว่างพรรคเดโมแครตและรีพับลิกันเพื่อหาทางออกให้กับเหตุการณ์ดังกล่าว

โดยนักวิเคราะห์คาดการณ์ว่าทั้งสองพรรคมีแนวโน้มที่จะสามารถหาทางออกได้ในช่วงสัปดาห์นี้ เพื่อหลีกเลี่ยงไม่ให้เจ้าหน้าที่ของกระทรวงกลาโหม อันได้แก่ ทหารประจำการ กองกำลังพิทักษ์ชาติและเจ้าหน้าที่พลเรือนของกระทรวง ไม่ได้รับเงินเดือนในวันที่ 15 ต.ค. หากการชัตดาวน์ยังคงดำเนินต่อไป

• ตลาดได้รับแรงสนับสนุนจากประเทศจีนกำลังเร่งสร้างแหล่งน้ำมันดิบสำรองอย่างรวดเร็วจำนวน 11 แห่ง ในช่วงปี 2568-2569 โดยมีปริมาณจัดเก็บอย่างน้อย 169 ล้านบาร์เรล มาตรการดังกล่าวเกิดขึ้นภายหลังเหตุการณ์รัสเซียบุกยูเครน ซึ่งส่งผลให้การไหลเวียนของพลังงานทั่วโลกหยุดชะงัก โดยมีเป้าหมายเพื่อเสริมสร้างความมั่นคงทางพลังงานของประเทศและลดความเสี่ยงจากความผันผวนของตลาดพลังงานโลก

• สถานการณ์ความขัดแย้งในตะวันออกกลางระหว่างกลุ่มฮามาสและอิสราเอลมีแนวโน้มดีขึ้น ภายหลังโดนัลด์ ทรัมป์ ประธานาธิบดีสหรัฐฯ เผยว่าทั้งสองฝ่ายสามารถบรรลุข้อตกลงหยุดยิงในเฟสแรกได้แล้ว โดยกลุ่มฮามาสจะปล่อยตัวประกันชาวอิสราเอลทั้งหมด และอิสราเอลจะปล่อยตัวนักโทษการเมืองชาวปาเลสไตน์จำนวน 2,000 ราย ทั้งนี้ ข้อตกลงดังกล่าวคาดว่าจะเป็นก้าวสำคัญในการปูทางไปสู่การยุติความขัดแย้งที่ยืดเยื้อมานานกว่า 2 ปี และอาจเป็นจุดเริ่มต้นของกระบวนการฟื้นฟูความสัมพันธ์ระหว่างทั้งสองฝ่ายในระยะต่อไป

• ตลาดคาดการณ์ว่าธนาคารกลางสหรัฐฯ (Fed) จะปรับลดอัตราดอกเบี้ยในการประชุมคณะกรรมการนโยบายการเงิน (Federal Open Market Committee: FOMC) ในวันที่ 28-29 ต.ค. 68 โดย CME Group’s FedWatch คาดว่า Fed มีแนวโน้มจะปรับลดอัตราดอกเบี้ยลง 0.25% สู่ระดับ 3.75 %- 4.00 % และอาจจะปรับลดลงอีก 0.25 % ในการประชุมเดือน ธ.ค. 68เนื่องจาก เฟดกังวลต่อสัญญาณความอ่อนแอในตลาดแรงงาน และต้องการลดต้นทุนการกู้ยืมเพื่อส่งเสริมให้เกิดการจ้างงานเพิ่มขึ้น

• องค์การการค้าโลก (WTO) ได้ปรับเพิ่มคาดการณ์การเติบโตของปริมาณการค้าโลกในปี 2568 เป็น 2.4 % ซึ่งเพิ่มขึ้นอย่างมีนัยสำคัญจากประมาณการในเดือนก่อนหน้าที่คาดว่าจะเติบโตเพียง 0.9 % ทั้งนี้ ปัจจัยสนับสนุนหลักมาจากการเร่งนำเข้าสินค้าของสหรัฐฯ ล่วงหน้า เพื่อหลีกเลี่ยงผลกระทบจากการปรับขึ้นภาษีการค้า

อย่างไรก็ตาม WTO ได้ปรับลดคาดการณ์การเติบโตของปริมาณการค้าโลกในปี 2569 จากเดิม 1.8 % เหลือเพียง 0.5 % เนื่องจาก แนวโน้มเศรษฐกิจโลกที่เริ่มชะลอตัวลง รวมถึงผลกระทบจากการปรับขึ้นภาษีนำเข้า ซึ่งคาดว่าจะส่งผลลบต่อการขยายตัวของการค้าโลกในปีถัดไป

• ธนาคารโลก (World Bank) ได้ปรับเพิ่มคาดการณ์อัตราการเติบโตทางเศรษฐกิจ (GDP) ของจีน ในปี 2568 ขึ้นเป็น 4.8% YoY จากเดิมที่คาดไว้ที่ 4.0% YoY เมื่อเดือน เม.ย. ที่ผ่านมา สะท้อนถึงความเชื่อมั่นในระยะสั้นที่ปรับตัวดีขึ้น และมุมมองว่าเศรษฐกิจจีนสามารถฟื้นตัวได้ดีมากกว่าที่คาดไว้ อย่างไรก็ตาม สำหรับปี 2569 คาดการณ์ว่าเศรษฐกิจจีนอาจขยายตัวได้เพียง + 4.2 % YoY โดยได้รับแรงกดดันจากการส่งออกที่ชะลอตัวลง รวมถึงการลดระดับมาตรการกระตุ้นทางการคลัง เนื่องจากภาระหนี้สาธารณะที่เพิ่มสูงขึ้น นอกจากนี้ ปัญหาเชิงโครงสร้างทางเศรษฐกิจยังคงเป็นอุปสรรคสำคัญต่อการเติบโตอย่างยั่งยืนในระยะยาว

• ตัวเลขทางเศรษฐกิจที่สำคัญที่น่าติดตามในสัปดาห์นี้ คือ ตัวเลขเศรษฐกิจที่สำคัญของสหรัฐฯ ได้แก่ ดัชนีราคาผู้บริโภค รายได้ที่แท้จริง ดัชนียอดขายปลีกพื้นฐาน และดัชนีราคาผู้ผลิต เดือน ก.ย. 68 ตัวเลขเศรษฐกิจที่สำคัญของยุโรป ได้แก่ ดัชนีการผลิตภาคอุตสาหกรรม ดุลการค้า เดือน ส.ค. 68 ดัชนีราคาผู้บริโภค เดือน ก.ย. 68 ตัวเลขเศรษฐกิจที่สำคัญของจีน ได้แก่ ปริมาณการส่งออก ปริมาณการนำเข้า และดุลการค้า เดือน ต.ค. 68

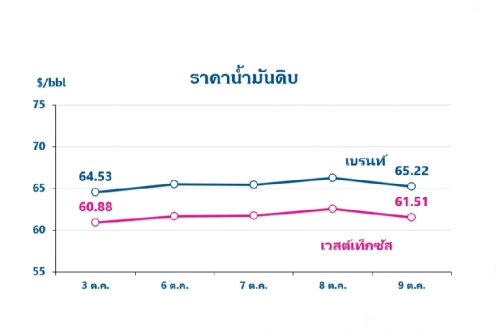

สรุปสถานการณ์ราคาน้ำมันในสัปดาห์ที่ผ่านมา (3 ต.ค. – 9 ต.ค. 68)

ราคาน้ำมันดิบเวสต์เท็กซัสในสัปดาห์ที่ผ่านมาปรับลดลง 1.09 เหรียญสหรัฐฯ ต่อบาร์เรลมาอยู่ที่ 61.67 เหรียญสหรัฐฯ ต่อบาร์เรล ในขณะที่ราคาน้ำมันดิบเบรนท์ปรับลดลง 1.53 เหรียญสหรัฐฯ ต่อบาร์เรล มาอยู่ที่ 65.38 เหรียญสหรัฐฯ ต่อบาร์เรลโดยยังคงถูกกดดันอย่างต่อเนื่องจากความกังวลอุปทานล้นตลาดเนื่องจากกลุ่มโอเปคพลัสมีแผนจะเพิ่มกำลังการผลิตในเดือน พ.ย. 68 โดยตลาดคาดการณ์ว่ากลุ่มโอเปกพลัสอาจปรับเพิ่มกำลังการผลิตสูงถึง 0.5 ล้านบาร์เรลต่อวัน

นอกจากนี้ราคายังถูกกดดันจากการกลับมาส่งออกน้ำมันของอิรักผ่านทางท่อไปยังตุรกีหลังหยุดไปนานเกือบ 2 ปี ขณะที่อุปสงค์มีแนวโน้มอ่อนแอลงจากการปิดซ่อมบำรุงของโรงกลั่นหลายแห่งและการสิ้นสุดช่วงฤดูร้อน

อย่างไรก็ตาม ตลาดยังกังวลถึงปัจจัยความเสี่ยงทางภูมิรัฐศาตร์จากความขัดแย้งระหว่างรัสเซีย-ยูเครน ที่ยังคงมีการโจมตีอย่างต่อเนื่อง โดยล่าสุดมีรายงานว่ายูเครนได้ทำการโจมตีโรงกลั่นน้ำมัน Kirishi ในรัสเซียซึ่งเป็นหนึ่งในโรงกลั่นน้ำมันที่ใหญ่ที่สุดในรัสเซีย ส่งผลให้โรงกลั่นดังกล่าวต้องหยุดดำเนินการ

นอกจากนี้สำนักงานสารสนเทศด้านพลังงานของสหรัฐฯ (EIA) เผยตัวเลขการผลิตน้ำมันดิบสหรัฐฯ ปรับตัวสูงสุดเป็นประวัติการณ์ที่ระดับ 13.5 ล้านบาร์เรลต่อวันในปี 2568 โดยเพิ่มขึ้นจากการคาดการณ์ก่อนหน้านี้ที่ระดับ 13.4 ล้านบาร์เรล ต่อวัน.

- Share Post

-

- Share on Facebook

- Copy Link