ชี้ตรงกัน! กนง.จ่อหั่น ดบ.ลงอีก 1-2 ครั้ง หลังเพิ่งประกาศลด 0.25% มาอยู่ที่ 1.75% เร็วสุด มิ.ย.นี้

- Share Post

-

- Share on Facebook

- Copy Link

นักวิเคราะห์มองตรงกัน เชื่อ กนง. จ่อลดดอกเบี้ยนโยบายลงอีกอย่างน้อย 1-2 ครั้ง หลังการประชุมวานนี้ (30 เม.ย.2568) มีมติ 5:2 ให้ลดอัตราดอกเบี้ยนโยบายลง 0.25% มาอยู่ที่ 1.75% คาดเร็วสุด กนง.อาจปรับลดดอกเบี้ยในช่วง มิ.ย.นี้ หรืออาจลากไปถึง ส.ค.2568 รอให้ครบเส้นตาย 90 วัน สงครามขึ้นกำแพงภาษีของสหรัฐฯ ชี้! นี่คือการผ่อนคลายของ กนง. ต่อสถานการณ์เศรษฐกิจและการค้าที่ยากจะคาดเดา

เป็นไปตามที่หลายฝ่ายคาดการณ์กันไว้ เมื่อ คณะกรรมการนโยบายการเงิน (กนง.) มีมติ 5:2 ให้ลดอัตราดอกเบี้ยนโยบายลง 0.25% มาอยู่ที่ 1.75% โดยมี กรรมการฯ 2 ท่าน เห็นควรให้คงอัตราดอกเบี้ยไว้ที่ 2.0% ซึ่งการลดอัตราดอกเบี้ยในครั้งนี้ มีที่มาจากการประเมินของ กนง. ว่า เศรษฐกิจไทยมีแนวโน้มขยายตัวลดลง และมีความเสี่ยงด้านต่ำสูงขึ้น ตามนโยบายการค้าของสหรัฐฯ และการตอบโต้ของประเทศเศรษฐกิจหลัก ประกอบกับ จำนวนนักท่องเที่ยวต่างชาติที่ปรับลดลงกว่าที่เคยประเมินไว้ ด้านอัตราเงินเฟ้อทั่วไปมีแนวโน้มต่ำกว่ากรอบเป้าหมาย ขณะที่ ภาวะการเงินยังคงตึงตัว

นักวิเคราะห์ส่วนใหญ่มองไปในทิศทางเดียวกัน โดยเชื่อว่าอนาคตอันใกล้ มุมมองของ กนง. ต่อสถานการณ์สงครามการค้า ยังคงมีแนวโน้มยืดเยื้อและทอดยาวไปสู่การเปลี่ยนแปลงโครงสร้างการค้าและการผลิตโลก ซึ่งทำให้การประเมินแนวโน้มเศรษฐกิจในระยะข้างหน้ามีความไม่แน่นอนสูงมาก

นายนนท์ พฤกษ์ศิริ นักเศรษฐศาสตร์อาวุโส SCB EIC ระบุในบทความของเขาว่า ครั้งนี้ กนง. ไม่ได้ให้ประมาณการ Baseline ของเศรษฐกิจไทย แต่มองเป็นฉากทัศน์จากความไม่แน่นอนที่ยังสูงมาก โดย กนง. มองว่า ความตึงเครียดทางการค้าโลกในช่วงครึ่งแรกของปี 2025 เป็น ระยะเริ่มต้นของ “Storm” ที่กำลังจะเข้ามามีผลกระทบต่อเศรษฐกิจไทยตั้งแต่ในช่วงครึ่งหลังของปี ขณะที่ภาพจุดจบของ Storm ที่จะเกิดขึ้นในระยะยาวและทำให้เกิดการเปลี่ยนแปลงโครงสร้างทางเศรษฐกิจ การเงิน และการค้าโลกยังไม่ชัดเจน

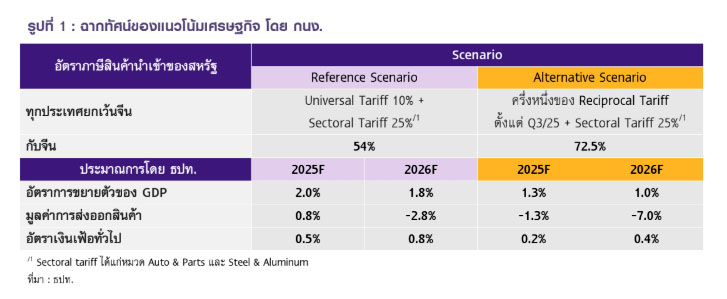

สำหรับ มุมมองต่อการขยายตัวของเศรษฐกิจไทยและอัตราเงินเฟ้อทั่วไป กนง. นำเสนอประมาณการใน 2 ฉากทัศน์ โดยไม่ได้ระบุชัดว่ามองกรณีใดเป็นกรณีฐาน (รูปที่ 1) ได้แก่…

1. Reference Scenario มีสมมติฐานว่าสหรัฐฯ จะคงระดับภาษีสินค้านำเข้าเท่ากับอัตราที่มีผลบังคับใช้แล้วในปัจจุบัน ซึ่งหมายความว่าไทยจะถูกเก็บภาษีสินค้านำเข้าเพิ่มขึ้นในอัตรา 10% (ยกเว้นสินค้าบางหมวดที่มีการเก็บภาษีสินค้านำเข้าเพิ่มเติม) โดยสถานการณ์ความไม่แน่นอนของนโยบายการค้าสหรัฐฯ จะทอดยาวถึงสิ้นปี 2026 ในกรณีนี้เศรษฐกิจไทยในปี 2025 และ 2026 จะขยายตัวได้ 2.0%YOY และ 1.8%YOY ตามลำดับขณะที่อัตราเงินเฟ้อทั่วไปในปี 2025 และ 2026 อยู่ที่ 0.5%และ 0.8% ตามลำดับ

2. Alternative Scenario มีสมมติฐานว่าสหรัฐฯจะเก็บภาษี Reciprocal tariffครึ่งหนึ่งของที่เคยประกาศไว้ตั้งแต่ไตรมาส 3 ปีนี้ขณะที่เศรษฐกิจสหรัฐฯเข้าสู่ Technical recession ภายในปีนี้ในกรณีนี้เศรษฐกิจไทยในปี 2025 และ 2026 จะขยายตัวได้ที่ 1.3%YOY และ 1.0%YOY ตามลำดับขณะที่อัตราเงินเฟ้อทั่วไปในปี 2025 และ 2026 อยู่ที่ 0.2%และ 0.4% ตามลำดับ

โดย กนง. มองว่า ไม่ว่าสถานการณ์การค้าโลกจะออกมาในกรณีใด เศรษฐกิจไทยจะขยายตัวต่ำกว่าที่ประเมินไว้อย่างมีนัย และมีความเสี่ยงด้านต่ำสูงขึ้นมาก

นักเศรษฐศาสตร์อาวุโส SCB EIC เชื่อว่า ในการสื่อสารครั้งนี้ กนง. มองว่านโยบายการเงินจำเป็นต้องอยู่ในระดับที่ผ่อนคลาย เอื้อต่อการปรับตัวของภาคธุรกิจและครัวเรือนต่อสถานการณ์การค้าโลกที่มีความตึงเครียดและผันผวน โดยไม่ได้ให้คำนิยามว่าเป็น Easing cycle แต่อย่างใด เนื่องจาก Shock ที่เข้ามากระทบกับเศรษฐกิจไม่ได้มีลักษณะที่เป็น Shock ครั้งเดียวและรุนแรงดังเช่นใน วิกฤติการเงินโลก (Global Financial Crisis) แต่พร้อมที่จะปรับอัตราดอกเบี้ยนโยบายให้เหมาะสมกับสถานการณ์ ซึ่งแตกต่างจากการสื่อสารในครั้งก่อน ๆ ที่พยายามเน้นย้ำว่า นโยบายการเงินยังควรมีสถานะเป็นกลาง (Neutral) ต่อเศรษฐกิจ กล่าวคือไม่ได้เร่งหรือฉุดรั้งการเติบโตของเศรษฐกิจ

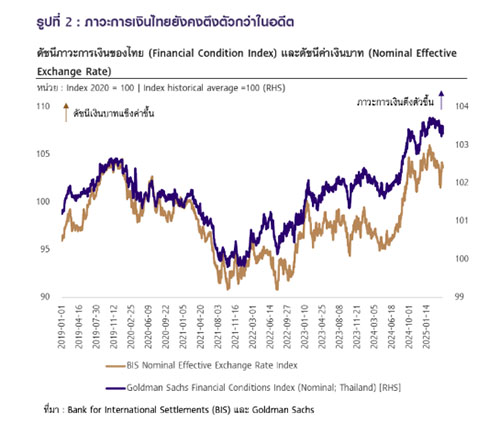

SCB EIC ประเมินว่านโยบายการเงินจะต้องผ่อนคลายเพิ่มเติมอีก เนื่องจาก ปัจจุบันภาวะการเงินของไทยยังคงตึงตัวเทียบกับในอดีต (รูปที่ 2) แม้จะมีการลดอัตราดอกเบี้ยนโยบายลงหลายครั้งแล้ว โดยนอกจากสถานการณ์ในประเทศที่สินเชื่อหดตัว และคุณภาพสินเชื่อที่ปรับลดลงมาอย่างต่อเนื่องแล้ว ดัชนีค่าเงินบาทยังคงแข็งค่ากว่าในอดีตอย่างต่อเนื่องเช่นกัน ภาวะการเงินที่ยังตึงตัวอยู่ชี้ให้เห็นว่า กนง. อาจต้องปรับลดอัตราดอกเบี้ยนโยบายเพิ่มเติม เพื่อให้ภาวะการเงินเอื้อต่อสถานการณ์ของเศรษฐกิจไทยที่มีแนวโน้มจะขยายตัวชะลอลงอย่างมาก

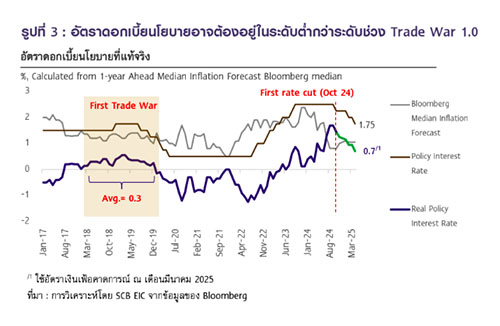

อัตราดอกเบี้ยนโยบายอาจต้องปรับลดลงไปต่ำกว่าช่วง Trade War 1.0 (2018-2019) โดยในสงครามการค้าครั้งแรกมีการขึ้นภาษีตอบโต้กันไปมาระหว่างสหรัฐฯ และจีน โดยไทยได้รับผลกระทบทางอ้อมเท่านั้น ขณะนั้นนโยบายการเงินมีลักษณะผ่อนคลาย โดยค่าเฉลี่ยอัตราดอกเบี้ยที่แท้จริงอยู่ที่เพียง 0.3% เท่านั้น ซึ่งแตกต่างกับในปัจจุบันที่สงครามการค้ารุนแรงขึ้นมาก และไทยได้รับผลกระทบทางตรงที่รุนแรง แต่อัตราดอกเบี้ยที่แท้จริงของไทยในปัจจุบัน (ซึ่งคิดรวมถึงการปรับลดอัตราดอกเบี้ยนโยบายในครั้งนี้แล้ว) อยู่ที่ 0.7% (รูปที่ 3) การรับมือกับสงครามการค้ารอบนี้ที่รุนแรงขึ้นมาก จึงอาจต้องอาศัยอัตราดอกเบี้ยนโยบายที่ต่ำลงกว่าอดีต

นโยบายการเงินอาจต้องเข้ามามีบทบาทในการสนับสนุนเศรษฐกิจมากขึ้นในระยะข้างหน้า หลัง Moody’s ปรับลด Outlook ของไทย สะท้อนข้อจำกัดของนโยบายการคลัง โดยเมื่อวันที่ 29 เมษายนที่ผ่านมา Moody’s บริษัทจัดอันดับเครดิตเรตติงได้ปรับลดแนวโน้มเรตติงไทยเป็น “Negative” จาก “Stable” แต่ยังคงอันดับเรตติงที่ Baa1 จากเศรษฐกิจและฐานะทางการคลังของไทยที่มีแนวโน้มแย่ลง โดยไทยจะได้รับผลกระทบจากกำแพงภาษีของสหรัฐฯ ทั้งทางตรงและทางอ้อม ซึ่งจะซ้ำเติมปัญหาทางเศรษฐกิจของไทยที่มีอยู่เดิม โดยสภาวะเศรษฐกิจที่ฟื้นตัวช้าและมีความเสี่ยงที่เพิ่มสูงขึ้นนี้จะส่งผลต่อเนื่องให้ฐานะการคลังของไทยแย่ลงเพิ่มเติม การปรับ Outlook ในครั้งนี้อาจจำกัดบทบาทของนโยบายการคลังในการกระตุ้นเศรษฐกิจในระยะข้างหน้า และทำให้นโยบายการเงินต้องเข้ามามีบทบาทมากขึ้น

SCB EIC จึงมองว่า กนง.จะปรับลดอัตราดอกเบี้ยนโยบายอีก 2 ครั้งในปีนี้ สู่ระดับ 1.25% ภายในสิ้นปี 2025 เพื่อรองรับเศรษฐกิจไทยที่มีแนวโน้มชะลอลงตามความไม่แน่นอนที่ปรับสูงขึ้นมาก จากนโยบายการค้าสหรัฐฯ ประกอบกับความตึงตัวของภาวะการเงินที่มีอยู่เดิม ทั้งนี้ประเมินว่าระดับอัตราดอกเบี้ยนโยบาย ณ สิ้นปีนี้จะต่ำกว่าช่วงปี 2018–2019 ที่เกิดสงครามการค้า 1.0 ระหว่างสหรัฐฯ และจีน ซึ่งขณะนั้นไทยยังไม่ได้รับผลกระทบโดยตรง

ด้าน นายวชิรวัฒน์ บานชื่น นักกลยุทธ์ตลาดการเงินอาวุโส สายงานตลาดการเงิน ธนาคารไทยพาณิชย์ กล่าวว่า กนง. ลดดอกเบี้ยตามความคาดหมายของตลาด โดยมีมติ 5 ต่อ 2 ให้ลดดอกเบี้ยลง 25 bps มาอยู่ที่ 1.75% เนื่องจากเศรษฐกิจไทยมีแนวโน้มปรับลดลงและมีความเสี่ยงด้านต่ำ (Downside risk) เพิ่มขึ้นจากมาตรการ Tariffs ในต่างประเทศ อีกทั้ง กนง. มองว่าเงินเฟ้อทั่วไปมีแนวโน้มต่ำกว่ากรอบเป้าหมายจากราคาน้ำมันดิบโลกที่ลดลงและมาตรการภาครัฐที่ช่วยบรรเทาค่าครองชีพ นอกจากนี้ กนง. ได้ประเมินผลกระทบของมาตรการภาษีนำเข้าของต่างประเทศ และจัดทำเป็น 2 Scenarios 1) กรณีที่การเจรจาทางการค้ามีความยืดเยื้อและภาษีนำเข้าของสหรัฐฯ ใกล้เคียงกับอัตราปัจจุบัน เศรษฐกิจไทยปีนี้จะขยายตัวราว 2.0% และ 2) หากสงครามการค้ารุนแรงมาก และภาษีนำเข้าของสหรัฐฯ สูงขึ้น อาจทำให้เศรษฐกิจไทยปีนี้โตราว 1.3%

โดยหลังผลการประชุมของ กนง. เงินบาทยังเคลื่อนไหวในกรอบแคบ โดยอยู่ที่ราว 33.35-33.45 บาทต่อดอลลาร์สหรัฐ ขณะที่ อัตราผลตอบแทนพันธบัตรรัฐบาลไทย (Government bond yields) ยังทรงตัวเช่นกัน โดย Yields ระยะ 2 ปี อยู่ที่ราว 1.54% ส่วน Yields ระยะ 10 ปี อยู่ที่ราว 1.88% ซึ่ง Reaction ในตลาดการเงินไทยที่น้อยนี้เป็นเพราะนักลงทุนส่วนใหญ่ได้คาดการณ์การลดดอกเบี้ยของ กนง. ในครั้งนี้ไว้แล้ว และคาดว่าจะยังมีลดดอกเบี้ยอีก 2 ครั้งภายในปีนี้ โดยการลดครั้งถัดไปอาจเป็นการประชุมเดือน มิ.ย. (การประชุมครั้งหน้า)

นายวชิรวัฒน์ ประเมินว่า กนง. ส่งสัญญาณว่าอาจลดดอกเบี้ยต่อได้ แต่ยังไม่ commit ว่าจะลดอีกเมื่อไหร่ โดย เลขานุการ กนง. (นายสักกะภพ พันธ์ยานุกูล) กล่าวว่า Stance นโยบายการเงินของกรรมการโดยรวมมีทิศทางที่ผ่อนคลายขึ้น (accommodative) จากเดิมที่มีมุมมองแบบเป็นกลาง (Neutral) ซึ่งอาจตีความได้ว่ามีโอกาสที่ กนง. จะลดดอกเบี้ยต่อได้ อย่างไรก็ดี ด้วยอัตราดอกเบี้ยนโยบายของไทยที่ค่อนข้างต่ำเมื่อเทียบกับค่าเฉลี่ยระยะยาวในอดีต และต่ำกว่าประเทศอื่นในภูมิภาค จึงทำให้ Policy space ของไทยเหลืออยู่ไม่มาก ซึ่งเป็นประเด็นที่คณะกรรมการอีก 2 ท่านที่โหวตคงดอกเบี้ยในครั้งนี้กังวล

นอกจากนี้ Moody’s ratings คงอันดับเครดิตของไทย (ประเภท Senior unsecured bond) ไว้ที่ Baa1 แต่ปรับแนวโน้ม (Outlook) ของไทยจาก “Stable” เป็น “Negative” โดยมีสาเหตุจาก 1) เศรษฐกิจไทยที่อ่อนแอลง ซึ่งเป็นผลจากนโยบายภาษีนำเข้าของสหรัฐฯ ที่จะส่งผลต่อเศรษฐกิจไทยที่พึ่งพาการส่งออกโดยตรง 2) ภาคการคลังที่อ่อนแอลง ตั้งแต่วิกฤต Covid และมีแนวโน้มอ่อนแอลงต่อ โดยคาดว่าหนี้สาธารณะอาจสูงขึ้นจากเศรษฐกิจที่อ่อนแอ 3) เหตุการณ์แผ่นดินไหวส่งผลกระทบต่อเศรษฐกิจ โดยเฉพาะในภาคการท่องเที่ยวที่อาจลดลง และ 4) แนวโน้มการขยายตัวทางเศรษฐกิจในระยะยาว (Potential growth) ปรับลดลง

ผลกระทบจากการปรับของ Moody’s ต่อตลาดการเงินไทยในวันนี้ยังค่อนข้างจำกัด โดยในช่วงก่อน กนง. ลดดอกเบี้ย ค่าเงินบาทยังเคลื่อนไหวในกรอบแคบ ขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลไทย (Government bond yields) ยังทรงตัวและไม่เห็นสัญญาณการเทขายในตลาด ส่วน Credit default swap (CDS) ของไทยก็ยังทรงตัว ด้านเงินทุนเคลื่อนย้าย พบว่าไหลออกจากตลาดพันธบัตรรัฐบาลไทยเล็กน้อยในวันนี้ แต่โดยรวมในเดือน เม.ย. พบว่ามีเงินไหลเข้าตลาดบอนด์ไทยถึง 5.6 หมื่นล้านบาท

แม้ Reactions ของการประชุม กนง. ในรอบนี้จะน้อย แต่ความผันผวนของเงินบาท (Historical volatility) ในช่วง 1 เดือนที่ผ่านมายังอยู่ในระดับสูง โดยสูงเป็นลำดับที่ 3 ของภูมิภาค ตามหลังเพียงเงินเยนและเงินวอน ซึ่ง SCB FM มองว่าในระยะต่อไปจะยังมีปัจจัยเสี่ยงที่ทำให้เงินบาทผันผวนสูงต่อไปได้ เพราะความคืบหน้าของการเจรจาการค้าระหว่างไทย-สหรัฐฯ ยังน้อย ประกอบกับยังมีความไม่แน่นอนในเรื่องนโยบายการคลังและการกู้ยืมเงินของรัฐบาล

สำหรับมุมมองในระยะต่อไป นายวชิรวัฒน์ มองว่า กนง. มีโอกาสลดดอกเบี้ยอีก 2 ครั้งในปีนี้ โดยอย่างเร็วอาจลดในการประชุมครั้งถัดไปในเดือน มิ.ย.ซึ่งเป็นมุมมองที่สอดคล้องกับการ Price-in ในตลาด interest rate swap ในส่วนมุมมองค่าเงิน ในระยะสั้น (ไตรมาสที่ 2 นี้) เงินบาทอาจอ่อนค่าในกรอบ 33.50-34.50 เนื่องจาก 1) สหรัฐฯ อาจกลับมาขึ้น Tariffs บางส่วนหลังผ่านไป 90 วัน ทำให้เงินเอเชียรวมถึงบาทอาจอ่อนค่า และดัชนีเงินดอลลาร์อาจกลับมาแข็งค่าบ้าง 2) เลขเศรษฐกิจไทยมีแนวโน้มแย่ลง และ กนง. มีแนวโน้มลดดอกเบี้ยต่อในปีนี้ 3) สกุลเงินเอเชียอาจอ่อนค่าเทียบต่อดอลลาร์สหรัฐ เนื่องจากค่าเงินจะช่วยบรรเทาผลจาก Tariffs ได้บางส่วน โดยธนาคารกลางอาจตั้งใจปล่อยให้ค่าเงินอ่อน และ 4) Dividend payout รวมถึงฤดูกาลท่องเที่ยวที่หมดลง

สำหรับใน ระยะยาว เงินบาทมีแนวโน้มกลับมาแข็งค่าขึ้นได้ตามทิศทางการอ่อนค่าของดัชนีเงินดอลลาร์สหรัฐ โดยมองกรอบราว 32.50-33.50 ณ สิ้นปีนี้ เนื่องจาก 1) เงินดอลลาร์อาจอ่อนค่าจากความเชื่อมั่นต่อสินทรัพย์สหรัฐฯ ที่ลดลง โดยเศรษฐกิจสหรัฐฯ ที่อ่อนแอลงทำให้ Fed อาจลดดอกเบี้ย 3 ครั้งในครึ่งปีหลัง 2) สกุลเงินหลักอื่นมีแนวโน้มแข็งค่าเทียบดอลลาร์ เช่น เงินยูโรแข็งค่าจากเงินทุนไหลกลับเข้ายุโรป ตามแนวโน้มมาตรการกระตุ้นและนักลงทุน Diversify portfolio ออกจากสินทรัพย์สหรัฐฯ และ 3) ราคาทองมีแนวโน้มสูงต่อเนื่อง ขณะที่ราคาน้ำมันลดลง ช่วยหนุนให้เงินบาทแข็งค่าได้

โดยในระยะต่อไปมีโอกาสสูงที่ Credit rating agency อาจปรับลดอันดับเครดิตเรตติ้งของไทยลง ซึ่งอาจทำให้ Yields ระยะยาวของไทยอาจเผชิญแรงกดดันด้านสูงได้ อย่างไรก็ดี คาดว่าจะไม่รุนแรงเนื่องจาก อันดับความน่าเชื่อถือของไทยจะยังอยู่ในระดับ Investment grade แม้ว่าอาจถูกปรับลง 1 notch ก็ตาม ส่วน Yields ระยะสั้น คาดว่าจะยังอยู่ในระดับต่ำต่อไปตามแนวโน้มการลดดอกเบี้ยของ กนง. และเศรษฐกิจไทยที่มีความเสี่ยงด้านต่ำ (Downside risks) มากขึ้น

ขณะที่ ดร.ลลิตา เธียรประสิทธิ์ ผู้บริหารงานวิจัย ศูนย์วิจัยกสิกรไทย กล่าวว่า การปรับลดดอกเบี้ยครั้งนี้เป็นจังหวะที่เหมาะสมท่ามกลางความเสี่ยงด้านต่ำต่อเศรษฐกิจที่เพิ่มสูงขึ้นจากนโยบายการค้าโลกและจำนวนนักท่องเที่ยวต่างชาติที่ลดลง ทั้งนี้ ในการประชุมครั้งนี้ กนง. มีการปรับลดประมาณการเศรษฐกิจไทยปี 2568 ลงมาอยู่ที่ 1.3-2.0% ขึ้นอยู่กับความรุนแรงของสงครามการค้าและการปรับขึ้นภาษีนำเข้าของสหรัฐฯ

โดย ศูนย์วิจัยกสิกรไทย คาดว่า กนง.จะปรับลดดอกเบี้ยนโยบายอีกอย่างน้อย 1 ครั้งในช่วงครึ่งปีหลังของปีนี้ ตามแนวโน้มเศรษฐกิจไทยที่คาดว่าจะชะลอลงอย่างมีนัยสำคัญในช่วงครึ่งปีหลัง โดยจุดจับตาคงอยู่ที่การประชุมรอบเดือน ส.ค.หลังจากการชะลอการปรับขึ้นภาษีศุลกากรแบบตอบโต้ (Reciprocal tariffs) ของสหรัฐฯจะสิ้นสุดลงในวันที่ 9 ก.ค. ซึ่ง กนง.คงต้องประเมินความเสี่ยงต่อเศรษฐกิจไทย จากอัตราภาษีศุลกากรที่สหรัฐฯ จะประกาศเรียกเก็บกับสินค้าไทยรวมถึงประเทศคู่ค้า และคู่แข่งอื่นๆ ภายใต้การรักษาเสถียรภาพทางการเงิน

โดย กนง.คงพิจารณาปรับลดดอกเบี้ยในจังหวะที่เหมาะสมเพื่อให้เกิดประสิทธิผลสูงสุดภายใต้ขีดความสามารถของนโยบายการเงิน (Policy space) ที่มีจำกัด ทั้งนี้ หลังจากผลการประชุมกนง. ออกมา ค่าเงินบาททรงตัวอยู่ในกรอบแคบที่ราว 33.30-33.40 บาท เนื่องจากผลการประชุมที่ออกมาค่อนข้างสอดคล้องกับมุมมองของตลาดส่วนใหญ่ก่อนหน้านี้อยู่แล้ว ขณะที่ ตลาดหุ้น SET Index ปรับสูงขึ้นไปแตะระดับสูงสุดที่ราว 1,190 จุด จากระดับปิดวันก่อนหน้าที่ 1,171.12 จุด (ข้อมูล ณ เวลา 16:00 น. วันที่ 30 เม.ย. 2568 ตามเวลาประเทศไทย).

- Share Post

-

- Share on Facebook

- Copy Link