ค่ายกรุงไทยชี้! รายได้ธุรกิจโรงแรมปี 67-68 ฟื้นคืนเช่นปี 62 – เผย! 3 โจทย์ท้าทายและ 3 กลยุทธ์สู้

- Share Post

-

- Share on Facebook

- Copy Link

Krungthai COMPASS คาดการณ์ถึงรายได้ของธุรกิจโรงแรมในปี 2567-2568 จะมีมูลค่าราว 9.0 และ 9.6 แสนล้านบาท มั่นใจธุรกิจฟื้นคืนอยู่ระดับเดียวกับปี 62 ก่อนเกิดโควิดฯ เผย! 3 โจทย์ท้าทายที่กดดันผลประกอบการของธุรกิจโรงแรมในช่วง 1-2 ปีข้างหน้า แนะ 3 สิ่งที่ผู้ประกอบการโรงแรมควรทำเพื่อรับมือกับความท้าทาย (อ่านรายละเอียดได้จากบทความด้านล่างนี้)

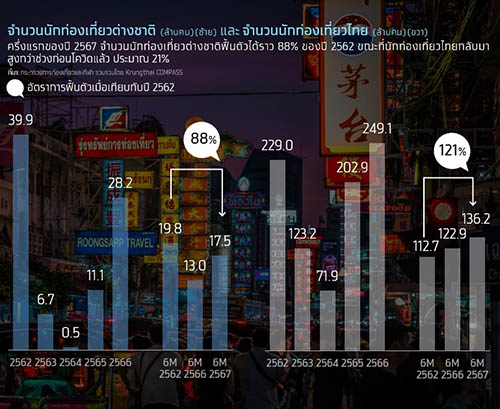

นายธนา ตุลยกิจวัตร นักวิเคราะห์ Krungthai COMPASS กล่าวว่า จากจำนวนนักท่องเที่ยวต่างชาติที่ฟื้นตัวชัดเจน และนักท่องเที่ยวไทยที่เติบโตขึ้นต่อเนื่อง ทำให้อุตสาหกรรมท่องเที่ยวของไทยเริ่มทยอยปรับตัวดีขึ้นตามลำดับ โดยใน ครึ่งแรกของปี 2567 มีจำนวนนักท่องเที่ยวต่างชาติที่เดินทางมายังประเทศไทยกว่า 17.5 ล้านคน หรือฟื้นตัวได้ราว 88% เมื่อเทียบกับปี 2562 ขณะที่จำนวนนักท่องเที่ยวไทยก็เพิ่มขึ้นกว่า 136.2 ล้านคน กลับมาสูงกว่าช่วงก่อนโควิดแล้วถึง 21%

โดย “โรงแรม” เป็นธุรกิจแรกๆ ที่ได้รับอานิสงส์โดยตรงจากการฟื้นตัวของภาคการท่องเที่ยว โดยโรงแรมถือเป็นอีกหนึ่งธุรกิจที่มีบทบาทสำคัญในการขับเคลื่อนเศรษฐกิจของประเทศไทย และส่งผลเชิงบวกต่อระบบเศรษฐกิจในประเทศในวงกว้าง ไม่ว่าจะเป็นการสร้างงานให้กับคนในพื้นที่ รวมถึงยังช่วยกระตุ้นเศรษฐกิจในท้องถิ่นผ่านการใช้จ่ายในธุรกิจที่เกี่ยวเนื่อง เช่น ร้านอาหาร แหล่งช้อปปิ้ง และกิจกรรมนันทนาการต่างๆ ซึ่งในบทความนี้จะชวนทุกท่านมาดูว่า รายได้ของธุรกิจโรงแรมกลับสู่ระดับเดียวกับช่วงก่อนโควิดแล้วหรือยัง? และปัจจัยอะไรบ้าง? ที่ต้องจับตา และมีผลกระทบต่อธุรกิจโรงแรมในระยะ 1-2 ปีข้างหน้า

รายได้ธุรกิจโรงแรมโตต่อเนื่องคาดกลับเข้าสู่ระดับก่อนโควิดในปี 2567 :

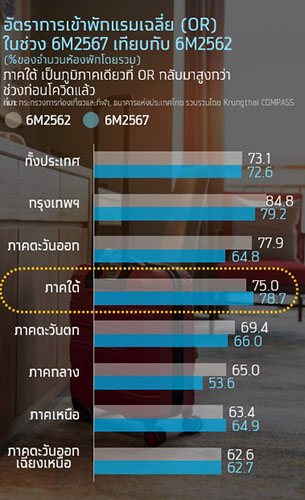

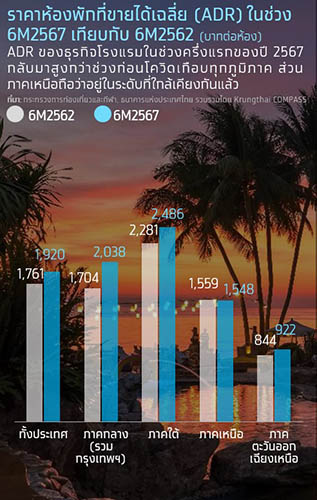

แม้ปัจจุบันจำนวนนักท่องเที่ยวต่างชาติในช่วงครึ่งแรกของปี 2567 จะฟื้นตัวได้เพียง 88% เมื่อเทียบกับช่วงเดียวกันในปี 2562 แต่มีข้อมูลที่น่าสนใจว่าอัตราเข้าพัก (OR) ฟื้นตัวดีขึ้นในทุกภูมิภาค โดยมีค่าเฉลี่ยในระดับ 72.6% ขณะที่ราคาห้องพักที่ขายได้เฉลี่ย (ADR) ก็สูงขึ้นกว่าช่วงก่อนโควิดถึง 9% ที่ระดับราคาเฉลี่ย 1,920 บาทต่อห้อง สอดคล้องกับ ผลสำรวจของ ททท. ที่ระบุว่า ค่าใช้จ่ายในหมวดค่าที่พักของนักท่องเที่ยวต่างชาติในปี 2566 ที่มีสัดส่วนมากที่สุดกว่า 35.9% เพิ่มขึ้นถึง 15.2% เมื่อเทียบกับช่วงก่อนโควิด ซึ่งก็เป็นอีกภาพสะท้อนว่า นักท่องเที่ยวต่างชาติมีแนวโน้มใช้จ่ายด้านค่าที่พักสูงขึ้น

OR และ ADR ของโรงแรมในภาคใต้มีการฟื้นตัวที่โดดเด่น และเป็นภูมิภาคเดียวที่ OR กลับมาสูงกว่าช่วงก่อนโควิดแล้ว โดย ในช่วงครึ่งแรกของปี 2567 ภาคใต้มี ADR 2,486 บาท/ห้อง สูงกว่าค่าเฉลี่ยของโรงแรมโดยรวมเกือบ 30% ส่วนหนึ่งเป็นเพราะภาคใต้มีสัดส่วนจำนวนโรงแรมและรีสอร์ตในระดับ Upscale และ Luxury ค่อนข้างสูง

ข้อมูลดังกล่าวสอดรับกับเทรนด์การท่องเที่ยวในยุคหลังโควิดที่นักท่องเที่ยวนิยมเข้าพักโรงแรมระดับ 4-5 ดาวเป็นหลัก โดยเฉพาะจากสัดส่วนนักท่องเที่ยวกลุ่มยุโรปที่เดินทางเข้าพักเพิ่มขึ้น ส่งผลให้ OR ของภาคใต้มีแนวโน้มเติบโตค่อนข้างดี เนื่องจากนักท่องเที่ยวยุโรปมีระยะเวลาพำนักในไทยนานกว่า 16 วัน สูงกว่านักท่องเที่ยวจีนที่เคยเป็นตลาดหลักของโรงแรมในภาคใต้ช่วงปี 2562 กว่า 2 เท่าตัว

ทั้งนี้ Krungthai COMPASS คาดว่า ภาพรวม OR ในปี 2567 จะอยู่ที่ราว 70.5% ซึ่งกลับมาสูงกว่าช่วงก่อนโควิดเล็กน้อย และมีโอกาสขยับขึ้นเป็น 71.9% ในปี 2568 ซึ่ง สาเหตุสำคัญที่ทำให้ OR กลับมาสูงกว่าปี 2562 ได้ ทั้งๆ ที่เราคาดว่าทั้งปี 2567 จะมีจำนวนนักท่องเที่ยวต่างชาติเพียง 36.5 ล้านคน ยังต่ำกว่าปี 2562 ที่มีจำนวนนักท่องเที่ยวต่างชาติ 39.9 ล้านคน มาจากจำนวนนักท่องเที่ยวไทยที่มีแนวโน้มเติบโตอย่างต่อเนื่อง โดยประเมินว่าจำนวนนักท่องเที่ยวไทยในปี 2567 จะอยู่ที่ 271 ล้านคน สูงกว่าช่วงก่อนโควิด ราว 19%

อย่างไรก็ตาม หากพิจารณาในแง่ของการปรับขึ้นราคาห้องพักและรายได้จากค่าที่พักโดยรวมคาดว่าโรงแรมระดับ 4-5 ดาว มีแนวโน้มฟื้นตัวได้ก่อนโรงแรมทั่วไป เนื่องจากนักท่องเที่ยวต่างชาติในยุคหลังโควิด มีแนวโน้มใช้จ่ายด้านค่าที่พักสูงขึ้น และนิยมพักโรงแรมหรู ขณะที่โรงแรมในกลุ่ม 3 ดาวลงไป ยังต้องเผชิญการแข่งขันรุนแรงจากจำนวนห้องพักที่ค่อนข้างล้นตลาด อีกทั้งกลุ่มลูกค้าหลักอย่างกลุ่ม Backpacker และกรุ๊ปทัวร์ ยังฟื้นตัวได้จำกัด นอกจากนี้ ในปัจจุบันผู้บริโภคยังมีทางเลือกใหม่ๆ เพิ่มขึ้น เช่น Air BnB เป็นต้น

ทิศทางในช่วงที่เหลือของปี 2567 และแนวโน้มปีหน้า :

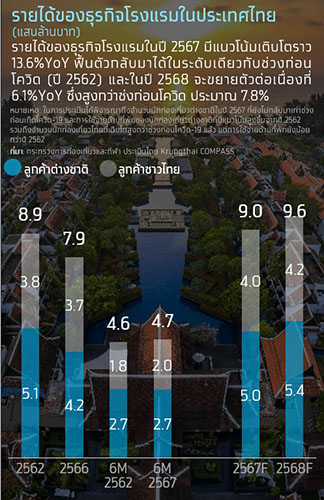

Krungthai COMPASS ประเมินว่ารายได้ของธุรกิจโรงแรมทั้งปี 2567 มีแนวโน้มเติบโตต่อเนื่อง โดยมีมูลค่าราว 9.0 แสนล้านบาท ขยายตัว 13.6%YoY คิดเป็นการฟื้นตัวประมาณ 102% เมื่อเทียบกับช่วงก่อนโควิด (ปี 2562) โดยในช่วงครึ่งแรกของปี 2567 รายได้ของธุรกิจโรงแรมอยู่ที่ 4.7 แสนล้านบาท ขยายตัว 20.3%YoY คิดเป็น 101% เมื่อเทียบกับปี 2562 และในช่วงครึ่งหลังที่เหลือเราประเมินว่า รายได้ของธุรกิจโรงแรมจะอยู่ที่ 4.3 ล้านบาท ทำให้ภาพรวมรายได้ในปี 2567 ขึ้นมาอยู่ที่ 9.0 แสนล้านบาทได้ โดยแบ่งเป็นรายได้จากนักท่องเที่ยวต่างชาติ 5.0 แสนล้านบาท และนักท่องเที่ยวไทย 4.0 ล้านบาท

โรงแรมในเมืองท่องเที่ยวไทยยังเป็นที่สนใจของนักลงทุนอย่างต่อเนื่อง :

ประเทศไทยถือเป็นจุดหมายปลายด้านการท่องเที่ยวที่มีชื่อเสียงระดับโลก ทำให้ธุรกิจโรงแรมเป็นอีกหนึ่งธุรกิจที่มีศักยภาพในการดึงดูดนักลงทุนทั้งไทยและต่างชาติมาอย่างยาวนาน โดยข้อมูลจาก บจ. คอลลิเออร์ส อินเตอร์เนชั่นแนล ประเทศไทย ชี้ว่า ในช่วงระยะเวลา 10 ปีก่อนเกิดโควิด (ปี 2552-2561) การซื้อขายโรงแรมในประเทศไทยมูลค่ารวมกว่า 1.2 แสนล้านบาท โดยเฉพาะในปี 2560-2561 ที่มีการซื้อขายโรงแรมเฉลี่ยถึง 2 หมื่นล้านบาท/ปี เนื่องจากเป็นช่วงที่ภาคการท่องเที่ยวไทยมีอัตราการเติบโตที่ก้าวกระโดด ทั้งนี้ จากภาคการท่องเที่ยวไทยที่กลับมาคึกคักอีกครั้งหลังการคลี่คลายของโควิด ทำให้ภาพรวมการซื้อขายโรงแรมในประเทศไทยในช่วง H1/2567 มีมูลค่ารวมกว่า 5,671 ล้านบาท ซึ่งส่วนใหญ่อยู่ในเมืองท่องเที่ยว เช่น ภูเก็ต กรุงเทพฯ เชียงใหม่ สมุย และยังมีโรงแรมอยู่ระหว่างการเจรจาซื้อขายอีกจำนวนมาก โดยคาดว่าตลอดปี 2567 จะมีมูลค่าการซื้อขายโรงแรมราว 1.5 หมื่นล้านบาท สูงกว่าค่าเฉลี่ยในปี 2552-2561 ถึง 24%

สำหรับปี 2568 คาดว่าธุรกิจโรงแรมจะมีรายได้กว่า 9.6 แสนล้านบาท คิดเป็นการฟื้นตัวประมาณ 108% เมื่อเทียบกับช่วงก่อนโควิด (ปี 2562) โดยมีปัจจัยสนับสนุนจาก จำนวนนักท่องเที่ยวต่างชาติที่เร่งตัวกลับมาอยู่ในระดับเดียวกับปี 2562 ที่ 40 ล้านคน ขณะที่จำนวนนักท่องเที่ยวไทยยังมีแนวโน้มเติบโตต่อเนื่อง และเรามองว่าค่าใช้จ่ายของนักท่องเที่ยวไทยจะปรับตัวดีขึ้นจากปี 2567 ที่เฉลี่ยอยู่ที่ 3,500 บาทต่อคน มาอยู่ที่ 3,800 บาทต่อคน ในปี 2568

เนื่องจากมี ผู้ประกอบการรายใหญ่ ทั้ง นักลงทุนชาวไทยและต่างชาติ ยังคงมองหาโรงแรมเพื่อซื้อเข้า Portfolio และเตรียมที่จะปิดดีลภายในปีนี้ โดยโรงแรมส่วนใหญ่อยู่ในพื้นที่ท่องเที่ยวหลัก เช่น กรุงเทพฯ ภูเก็ต สมุย พัทยา เชียงใหม่ เป็นต้น ซึ่งส่วนใหญ่เป็นการซื้อมา Renovate หรือ ปรับปรุงใหม่ เพื่อเตรียมเปิดให้บริการอีกครั้งในอนาคต สอดคล้องกับข้อมูลของสำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) ที่ระบุว่าในช่วงปี 2566-H1/2567 มีผู้ประกอบการในอุตสาหกรรมการท่องเที่ยวที่ขอรับการส่งเสริมการลงทุนจาก BOI กว่า 17 โครงการ มูลค่ารวมเกือบ 2 หมื่นล้านบาท ซึ่งกลับมาใกล้เคียงกับช่วงก่อนเกิดโควิดแล้ว ทั้งหมดสะท้อนให้เห็นว่าธุรกิจโรงแรมและการท่องเที่ยวของไทย ยังมีศักยภาพในการดึงดูดเม็ดเงินจากนักลงทุนอย่างต่อเนื่อง

ในทางกลับกัน ที่ผ่านมาผู้ประกอบการโรงแรมกลุ่มที่มีศักยภาพของไทย ก็มีการขยายการลงทุนในตลาดต่างประเทศอย่างต่อเนื่อง ตามการฟื้นตัวของภาคการท่องเที่ยวที่ไม่ได้เกิดขึ้นเฉพาะในประเทศไทย แต่เป็นสิ่งที่เกิดขึ้นทั่วโลก ส่งผลให้ผู้ประกอบการโรงแรมของไทยเล็งเห็นโอกาสในการขยายตลาดไปยังต่างประเทศ โดยในช่วงปี 2565-Q1/2567 หลังจากสถานการณ์โควิดทุเลาลง มีเงินลงทุนโดยตรงจากไทยที่ไหลไปยังต่างประเทศในด้านที่พักแรมและบริการด้านอาหารสูงถึง 5.3 หมื่นล้านบาท โดยประเทศ Mauritius มีเงินลงทุนสูงสุดถึง 2.4 หมื่นล้านบาท ซึ่งตัวอย่างผู้ประกอบการไทยที่เข้าไปลงทุนใน Mauritius ได้แก่ กลุ่ม S Hotels & Resorts ที่ได้มีการลงทุนสร้างโรงแรมหรูอย่าง Outrigger Mauritius Beach Resort เป็นต้น ขณะที่อันดับ 2 คือ U.A.E. ที่มีเงินลงทุนสูงถึง 2.1 หมื่นล้านบาท ซึ่งมีผู้ประกอบการหลายกลุ่มในไทยที่เข้าไปลงทุนในตลาดนี้ เช่น Dusit Centel และกลุ่ม Minor เป็นต้น ทั้งนี้ จากภาคการท่องเที่ยวที่ยังมีแนวโน้มเติบโตขึ้นทั่วโลก ส่งผลให้ในระยะข้างหน้าผู้ประกอบการโรงแรมในไทยยังมีแนวโน้มที่จะขยายการลงทุนไปยังตลาดต่างประเทศอย่างต่อเนื่อง เช่น ญี่ปุ่น มัลดีฟส์ ฟิลิปปินส์ รวมถึงยุโรป และสหรัฐอเมริกา เป็นต้น

3 โจทย์ท้าทายกดดันการฟื้นตัวธุรกิจโรงแรม :

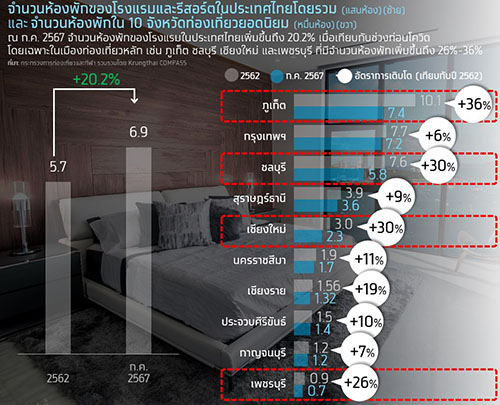

1) การแข่งขันในธุรกิจโรงแรมที่ยังคงทวีความรุนแรงอย่างต่อเนื่อง โดยหากเราย้อนไปดู ข้อมูลจากกรมพัฒนาธุรกิจการค้าในปี 2562 ซึ่งถือเป็นจุดสูงสุดของภาคการท่องเที่ยวไทย พบว่า มีสัดส่วนผู้ประกอบการโรงแรมเกิน 50% ที่ประสบปัญหาขาดทุนสุทธิ เนื่องจากภาวการณ์แข่งขันที่สูง จากการมีผู้ประกอบการในตลาดเป็นจำนวนมาก สะท้อนจาก HHI Index(1) ที่มีค่าเพียง 41 เท่านั้น ขณะที่ปัจจุบันจำนวนห้องพักของธุรกิจโรงแรมยังคงมีแนวโน้มปรับตัวสูงขึ้นอย่างต่อเนื่อง โดยจากข้อมูลล่าสุด ณ ก.ค. 2567 พบว่าประเทศไทยมีจำนวนห้องพักในธุรกิจโรงแรมและรีสอร์ตมากถึง 6.9 แสนห้อง ซึ่งสูงกว่าช่วงก่อนเกิดโควิด ราว 20.2% สะท้อนให้เห็นถึงการแข่งขันในธุรกิจโรงแรมที่ทวีความรุนแรงเพิ่มขึ้นอย่างต่อเนื่อง

โดยเฉพาะในเมืองท่องเที่ยวหลัก เช่น ภูเก็ต ชลบุรี เชียงใหม่ และเพชรบุรี ที่จำนวนห้องพักเพิ่มขึ้นถึง 26%-36% เมื่อเทียบกับปี 2562 และเป็นที่น่าสังเกตว่า การแข่งขันของโรงแรมระดับ 4-5 ดาว ในช่วง 1-2 ปีนี้จะมีแนวโน้มรุนแรงขึ้น เนื่องจากมีโรงแรมที่เตรียมเปิดตัวในปี 2567-2568 ถึง 140 แห่ง ซึ่งส่วนใหญ่เป็นกลุ่ม Upscale (ราคาห้องพัก 3,000 บาทขึ้นไป) โดยเฉพาะในเมืองท่องเที่ยวหลัก เช่น กรุงเทพฯ ภูเก็ต เป็นต้น

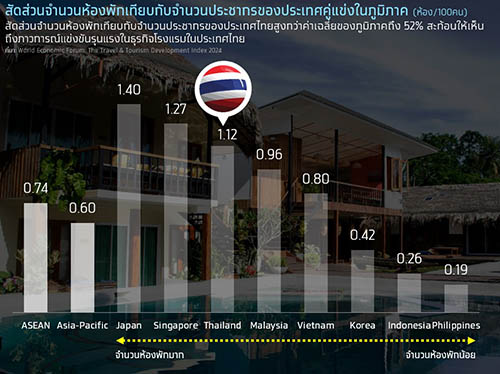

และหากมองลึกลงไปถึงภาพรวมการแข่งขันของธุรกิจโรงแรมในประเทศไทย เทียบกับประเทศคู่แข่งในภูมิภาค พบว่า การแข่งขันของธุรกิจโรงแรมในไทยค่อนข้างสูง สอดคล้องกับข้อมูลจาก The Travel & Tourism Development Index 2024 ที่ชี้ว่า ประเทศไทยมีจำนวนห้องพัก เมื่อเทียบกับจำนวนประชากรมากกว่าค่าเฉลี่ยของภูมิภาคอาเซียนถึง 52% ซึ่งสูงสุดเป็นอันดับ 2 ในอาเซียน และอันดับ 3 ในภูมิภาคเอเชียแปซิฟิก (ไม่รวมโอเชียเนีย) เป็นรองเพียงประเทศญี่ปุ่น และสิงคโปร์เท่านั้น โดยสัดส่วนจำนวนห้องพักของไทยอยู่ที่ 1.12 ห้อง/จำนวนประชากร 100 คน ขณะที่สัดส่วนจำนวนห้องพักเฉลี่ยของภูมิภาคเอเชียแปซิฟิกอยู่ที่ 0.60 ห้อง/จำนวนประชากร 100 คน เท่านั้น นอกจากนี้ ยังต้องแข่งขันกับผู้เล่นใหม่ๆ เช่น กลุ่ม Home Sharing อย่าง Air BnB ที่ส่งผลให้ผู้บริโภคมีทางเลือกมากขึ้น รวมถึงยังต้องติดตามประเด็นเรื่องการแก้กฎหมายให้ชาวต่างชาติถือครองกรรมสิทธิ์คอนโดมิเนียมได้ถึง 75% เนื่องจากอาจทำให้มีการปล่อยเช่าคอนโดมิเนียมรายวันแข่งกับโรงแรมมากขึ้น และท้ายที่สุดจะส่งผลให้ปัญหาสงครามราคาในธุรกิจโรงแรมรุนแรงยิ่งขึ้น

2) จำนวนนักท่องเที่ยวจีนที่ยังฟื้นตัวไม่เต็มที่ในระยะ 1-2 ปี ข้างหน้า โดยนักท่องเที่ยวจีนถือเป็นกลุ่มลูกค้าหลักของธุรกิจโรงแรมในประเทศไทย สะท้อนจากช่วงก่อนโควิด ในปี 2562 ที่มีจำนวนนักท่องเที่ยวจีนที่เดินทางมายังประเทศไทยถึง 11.1 ล้านคน ซึ่งคิดเป็นสัดส่วนกว่า 27.9% ของนักท่องเที่ยวต่างชาติทั้งหมด โดย Krungthai COMPASS ประเมินว่าจำนวนนักท่องเที่ยวจีนที่เดินทางมายังไทยในปี 2567-2568 จะอยู่ที่ 7.5 และ 9.7 ล้านคน ซึ่งคิดเป็นการฟื้นตัวราว 68% และ 87% เท่านั้น เมื่อเทียบกับปี 2562 ซึ่งสาเหตุหลักเกิดจากภาวะเศรษฐกิจในประเทศจีนที่ขยายตัวต่ำ ส่งผลให้ชาวจีนระมัดระวังเรื่องการใช้จ่ายด้านการท่องเที่ยวมากขึ้น สวนทางกับต้นทุนในการเดินทางท่องเที่ยวต่างประเทศที่เพิ่มสูงขึ้น ขณะที่รัฐบาลจีน ก็พยายามกระตุ้นให้ชาวจีนท่องเที่ยวในประเทศเป็นหลัก โดย ข้อมูลจาก Statista ชี้ว่าจำนวนนักท่องเที่ยวจีนที่เดินทางท่องเที่ยวต่างประเทศในปี 2567 จะอยู่ที่ราว 130 ล้านคน ซึ่งคิดเป็นการฟื้นตัวเพียง 84% ของปี 2562 ที่มีจำนวนนักท่องเที่ยวจีนถึง 154.6 ล้านคน

ทั้งนี้ นักท่องเที่ยวจีนที่เดินทางมายังประเทศไทยยุคหลังโควิด ส่วนใหญ่เป็นกลุ่มที่เดินทางด้วยตนเอง (F.I.T) เป็นหลัก โดย ผลสำรวจจาก ททท. ณ ก.ค. 2567 พบว่า สัดส่วนนักท่องเที่ยวจีนที่เป็นกลุ่ม F.I.T. มีสัดส่วนถึง 77% ซึ่งสูงกว่าในปี 2562 ที่มีสัดส่วนเพียง 40% เกือบเท่าตัว โดย นักท่องเที่ยวกรุ๊ปทัวร์จีนถือเป็นตลาดหลักของโรงแรมในระดับไม่เกิน 3 ดาว ซึ่งเป็นผู้ประกอบการโรงแรมส่วนใหญ่ของไทย ขณะที่ กลุ่ม F.I.T มักนิยมพักในโรงแรมระดับ 4-5 ดาว เป็นหลัก สอดคล้องกับข้อมูลการใช้จ่ายด้านที่พักของนักท่องเที่ยวจีนในปี 2566 ที่มีมูลค่า 22,663 บาท/คน ซึ่งสูงกว่าช่วงก่อนโควิด ถึง 91% ทำให้ในช่วง 1-2 ปีนี้ การฟื้นตัวของลูกค้าชาวจีนในโรงแรมระดับไม่เกิน 3 ดาว จะยังช้ากว่าโรงแรมระดับบนอย่างเห็นได้ชัด นอกจากนี้ การแข่งขันจากประเทศคู่แข่งที่ต้องการแย่งชิงส่วนแบ่งนักท่องเที่ยวจีนก็ยังอยู่ในระดับสูง โดยปัจจุบันมีประเทศที่ให้วีซ่า-ฟรี แก่นักท่องเที่ยวจีนรวมกว่า 40 ประเทศ(2) เช่น มาเลเซีย สิงคโปร์ มัลดีฟส์ เป็นต้น

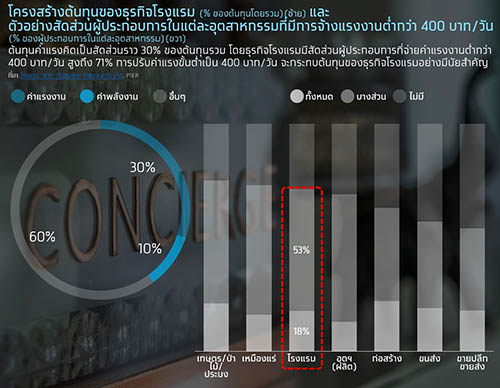

3) ต้นทุนในการดำเนินธุรกิจยืนสูงยกแผง โดยเฉพาะค่าแรงที่มีสัดส่วนถึง 30% ของต้นทุนโดยรวมของธุรกิจโรงแรม ขณะที่ภาครัฐมีแนวทางที่จะปรับค่าจ้างขั้นเป็น 400 บาท/วัน ทั่วประเทศ เริ่มมีผลตั้งแต่ 1 ต.ค. 2567(3) ซึ่งส่งผลกระทบต่อธุรกิจโรงแรมอย่างมีนัยสำคัญ เนื่องจากธุรกิจโรงแรมมีสัดส่วนผู้ประกอบการที่จ่ายค่าแรงงานต่ำกว่า 400 บาท/วัน สูงถึง 71% นอกจากนี้ ยังถูกซ้ำเติมจากต้นทุนค่าไฟฟ้าที่ยังยืนสูง และต้นทุนทางการเงินที่ยังอยู่ในระดับสูงเมื่อเทียบกับในอดีต ส่งผลให้ต้นทุนของผู้ประกอบการโรงแรมในภาพรวมมีแนวโน้มเพิ่มสูงขึ้น ขณะที่การส่งผ่านต้นทุนยังทำได้จำกัดเนื่องจากภาวการณ์แข่งขันในธุรกิจที่รุนแรงซึ่งปัจจัยทั้งหมดที่กล่าวมาข้างต้นจะยังคงกดดันความสามารถในการทำกำไรของธุรกิจโรงแรมในระยะ 1-2 ปีนี้(4) แม้ว่าภาพรวมรายได้จะมีแนวโน้มเติบโตขึ้นตามการฟื้นตัวของภาคการท่องเที่ยวก็ตาม

ผู้ประกอบการโรงแรมควรรับมือกับความท้าทายอย่างไร? :

เพื่อรับมือกับความท้าทายและเพิ่มศักยภาพในการแข่งขันให้กับธุรกิจ ผู้ประกอบการโรงแรมควร

1) ใช้กลยุทธ์การสร้างความแตกต่าง เพื่อเพิ่มขีดความสามารถในการแข่งขันกับโรงแรมอื่นๆ ที่มีอยู่เป็นจำนวนมาก เช่น การใช้ธีมเฉพาะที่ตอบโจทย์กลุ่มลูกค้าเป้าหมาย ตัวอย่างเช่น โรงแรม Grande Centre Point Space Pattaya ที่มีการออกแบบในธีมโลกอวกาศ ซึ่งมีความแปลกใหม่ไม่เหมือนใคร ทำให้ได้รับผลตอบรับเป็นอย่างดีจากลูกค้ากลุ่มครอบครัวที่ต้องการพาเด็กๆ มาท่องโลกอวกาศ

2) มองหาลูกค้ากลุ่มใหม่ๆ ที่มีศักยภาพ เพื่อทดแทนลูกค้าจีน โดยเฉพาะกลุ่มกรุ๊ปทัวร์ที่ยังฟื้นตัวไม่เต็มที่ เช่น ลูกค้ากลุ่มรักษ์โลก ซึ่งทางมีการที่มีการใช้จ่ายด้านที่พักสูงกว่าลูกค้าทั่วไปถึง 13%-25%(5) โดยผู้ประกอบการอาจขอการรับรองจากหน่วยงานที่เกี่ยวข้อง เช่น มาตรฐาน Green Hotel จากกรมส่งเสริมคุณภาพสิ่งแวดล้อม เพื่อสร้างความเชื่อมั่นให้กับนักท่องเที่ยวกลุ่มรักษ์โลก

3) นำเทคโนโลยีมาปรับใช้เพื่อลดต้นทุนในการดำเนินธุรกิจ เช่น โรงแรมในเครือ Four Seasons มีการใช้เทคโนโลยี AI ในการวิเคราะห์ข้อมูลการจอง และประวัติการเข้าพักของลูกค้า เพื่อกำหนดตารางเวลาของพนักงานให้เหมาะสมในแต่ละช่วง ส่งผลให้ต้นทุนแรงงานลดลงและประสิทธิภาพการทำงานของพนักงานดีขึ้น หรือการนำ AI มาควบคุมการใช้พลังงานเพื่อให้เกิดประสิทธิภาพสูงสุด โดยการวิเคราะห์รูปแบบการใช้พลังงานของแขกที่มาเข้าพัก การพยากรณ์อากาศ และข้อมูลการใช้พลังงานแบบเรียลไทม์ ทำให้สามารถปรับระบบการทำความร้อน ความเย็น และแสงสว่างได้อย่างเหมาะสม

บทสรุป :

ภาคการท่องเที่ยวที่เติบโตต่อเนื่อง ส่งผลให้ปัจจุบันอัตราการเข้าพักและราคาห้องพักของธุรกิจโรงแรมฟื้นตัวใกล้เคียงกับช่วงก่อนโควิดแล้ว โดย Krungthai COMPASS ประเมินว่ารายได้ของธุรกิจโรงแรมในปี 2567-2568 จะมีมูลค่าราว 9.0 และ 9.6 แสนล้านบาท คิดเป็นการฟื้นตัวประมาณ 102% และ 108% ตามลำดับ เมื่อเทียบกับปี 2562 เป็นไปในทิศทางเดียวกับจำนวนนักท่องเที่ยวโดยรวม โดยเฉพาะนักท่องเที่ยวต่างชาติที่คาดว่าจะเติบโตจากขึ้น 28.2 ล้านคนในปี 2566 มาอยู่ที่ 36.5 และ 40.0 ล้านคน ในปี 2567-2568 ตามลำดับ อีกทั้งยังได้แรงหนุนจากราคาห้องพักโดยรวมที่ปรับสูงขึ้นกว่าช่วงก่อนโควิด ส่งผลให้ธุรกิจโรงแรมยังเป็นที่สนใจของนักลงทุนไทยและต่างชาติอย่างต่อเนื่อง ขณะที่การฟื้นตัวของภาคการท่องเที่ยวทั่วโลกก็ส่งผลให้ผู้ประกอบการกลุ่มที่มีศักยภาพของไทยเล็งเห็นโอกาสและมีแนวโน้มที่จะขยายการลงทุนไปยังต่างประเทศเช่นกัน

อย่างไรก็ตาม ธุรกิจโรงแรมในประเทศไทยยังต้องเผชิญกับปัจจัยท้าทาย คือ 1) การแข่งขันในธุรกิจที่อยู่ในระดับสูง 2) การฟื้นตัวของนักท่องเที่ยวจีนที่ยังไม่เต็มที่ และ 3) ต้นทุนในการดำเนินธุรกิจที่ยืนสูงยกแผง ซึ่งยังกดดันความสามารถในการทำกำไรของธุรกิจโรงแรมในภาพรวม โดยเฉพาะโรงแรมในระดับไม่เกิน 3 ดาว ที่มีแนวโน้มฟื้นตัวได้ช้ากว่าโรงแรมระดับบน ดังนั้น เพื่อรับมือกับความท้าทายและเพิ่มความสามารถในการแข่งขัน ผู้ประกอบการโรงแรมควร

1) ใช้กลยุทธ์การสร้างความแตกต่าง เพื่อเพิ่มขีดความสามารถในการแข่งขันกับโรงแรมอื่นๆ ที่มีอยู่เป็นจำนวนมาก เช่น การใช้ธีมเฉพาะที่ตอบโจทย์กลุ่มลูกค้าเป้าหมาย ตัวอย่างเช่น โรงแรม Grande Centre Point Space Pattaya ที่มีการออกแบบในธีมโลกอวกาศ ซึ่งมีความแปลกใหม่ไม่เหมือนใคร

2) มองหาลูกค้ากลุ่มใหม่ๆที่มีศักยภาพ เพื่อทดแทนลูกค้าจีน โดยเฉพาะกลุ่มกรุ๊ปทัวร์ที่ยังฟื้นตัว

ไม่เต็มที่ เช่น ลูกค้ากลุ่มรักษ์โลก ซึ่งมีการใช้จ่ายด้านที่พักสูงกว่าลูกค้าทั่วไป

3) นำเทคโนโลยีมาปรับใช้เพื่อลดต้นทุนในการดำเนินธุรกิจ เช่น โรงแรมในเครือ Four Seasons มีการใช้เทคโนโลยี AI ในการวิเคราะห์ข้อมูลการจอง และประวัติการเข้าพักของลูกค้า เพื่อกำหนดตารางเวลาของพนักงานให้เหมาะสมในแต่ละช่วง ส่งผลให้ต้นทุนแรงงานลดลงและประสิทธิภาพการทำงานของพนักงานดีขึ้น.

หมายเหตุ :

(1) HHI Index คือ ดัชนีที่ใช้วัดการกระจุกตัวอุตสาหกรรม โดยค่าตัวเลขยิ่งสูง หมายถึงยิ่งมีการกระจุกตัวของรายได้สูง แสดงว่า การแข่งขันต่ำ ทั้งนี้ มีค่าสูงสุดอยู่ที่ 10,000

(2) China PASSPORT DASHBOARD

(3) ขึ้นค่าจ้างขั้นต่ำ 400 บาท/วัน ทุกอาชีพทั่วไทย เริ่ม 1 ต.ค.นี้

(4) ธุรกิจโรงแรม “ต้นทุนพุ่ง-กำไรร่วง”

(5) ที่พักที่มีคะแนนความยั่งยืนราคาสูงกว่าโรงแรมทั่วไป 13-25%

- Share Post

-

- Share on Facebook

- Copy Link