ค่าเงินบาทเปิดเช้านี้ ที่ระดับ 35.10 บาทต่อดอลลาร์ “ทรงตัวไม่เปลี่ยนแปลง”

- Share Post

-

- Share on Facebook

- Copy Link

นายพูน พานิชพิบูลย์ นักกลยุทธ์ตลาดเงินตลาดทุน Krungthai GLOBAL MARKETS ธนาคารกรุงไทย เปิดเผยว่า ค่าเงินบาทเปิดเช้านี้ ที่ระดับ 35.10 บาทต่อดอลลาร์ “ทรงตัวไม่เปลี่ยนแปลง” จากระดับปิดสัปดาห์ก่อนหน้า โดยนับตั้งแต่ช่วงคืนวันศุกร์ของสัปดาห์ก่อนหน้า เงินบาทเคลื่อนไหวผันผวนในกรอบ sideway (แกว่งตัวในกรอบ 35.00-35.20 บาทต่อดอลลาร์) โดยมีจังหวะผันผวนสูงในช่วงตลาดทยอยรับรู้ถ้อยแถลงของประธานเฟดในงานสัมมนาวิชาการประจำปีของเฟดที่ Jackson Hole ก่อนที่เงินบาทจะเคลื่อนไหวในกรอบ หลังเงินดอลลาร์และราคาทองคำต่างก็ไม่ได้เคลื่อนไหวอย่างมีทิศทางอย่างชัดเจนหลังรับรู้ถ้อยแถลงของประธานเฟด

สัปดาห์ที่ผ่านมา เงินดอลลาร์แข็งค่าขึ้นต่อ หลังผู้เล่นในตลาดเพิ่มโอกาสเฟดเดินหน้าขึ้นดอกเบี้ยและโอกาสที่เฟดจะคงดอกเบี้ยที่ระดับสูงจนถึงไตรมาส 2 ปีหน้า

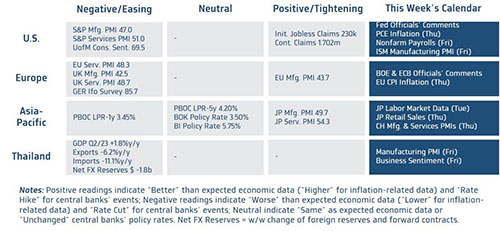

ในสัปดาห์นี้ เรามองว่า ควรจับตาไฮไลท์สำคัญ คือ รายงานข้อมูลตลาดแรงงานสหรัฐฯ โดยเฉพาะยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) พร้อมติดตามถ้อยแถลงของบรรดาเจ้าหน้าที่เฟด

มุมมองเศรษฐกิจทั่วโลก

- ฝั่งสหรัฐฯ – ผู้เล่นในตลาดเพิ่มโอกาสเฟดเดินหน้าขึ้นดอกเบี้ยและโอกาสเฟดคงอัตราดอกเบี้ยที่ระดับสูงได้นาน (Higher for Longer) หลังถ้อยแถลงของประธานเฟดและบรรดาเจ้าหน้าที่เฟดในงานสัมมนาวิชาการประจำปีของเฟดที่ Jackson Hole ยังคงส่งสัญญาณว่า เฟดพร้อมเดินหน้าขึ้นดอกเบี้ยต่อ หากจำเป็น เพื่อให้มั่นใจว่าเฟดสามารถคุมปัญหาเงินเฟ้อได้สำเร็จ ซึ่งเรามองว่า หนึ่งในปัจจัยที่อาจส่งผลต่อการดำเนินนโยบายการเงินของเฟด คือ ภาวะตลาดแรงงานที่เริ่มส่งสัญญาณชะลอตัวลง โดยสำหรับข้อมูลตลาดแรงงานในเดือนสิงหาคมนั้น นักวิเคราะห์ต่างประเมินว่า ยอดการจ้างงานนอกภาคเกษตรกรรม (Nonfarm Payrolls) อาจเพิ่มขึ้น 168,000 ราย ลดลงต่อเนื่องจากเดือนก่อนหน้า ส่วนอัตราการเติบโตของค่าจ้าง (Average Hourly Earnings) ก็อาจชะลอลงสู่ระดับ +0.3%m/m หรือ +4.3%y/y ขณะที่อัตราการว่างงานอาจทรงตัวที่ระดับ 3.5% เรามองว่า หากข้อมูลตลาดแรงงานสหรัฐฯ ออกมาตามที่นักวิเคราะห์ประเมิน อาจไม่ได้หนุนให้เฟดจำเป็นต้องเดินหน้าขึ้นดอกเบี้ยต่อเนื่อง แต่อาจทำให้เฟดสามารถคงอัตราดอกเบี้ยที่ระดับสูงได้นาน จนกว่าเศรษฐกิจจะชะลอตัวลงมากขึ้น (เรายังคงมองว่า เศรษฐกิจสหรัฐฯ มีความเสี่ยงที่จะเข้าสู่ภาวะเศรษฐกิจถดถอยในช่วงปลายปี-ต้นปีหน้า) และนอกเหนือจากรายงานข้อมูลตลาดแรงงาน ผู้เล่นในตลาดจะรอประเมินแนวโน้มเศรษฐกิจสหรัฐฯ ผ่านรายงานดัชนีผู้จัดการฝ่ายจัดซื้อภาคการผลิตอุตสาหกรรม (ISM Manufacturing PMI) เดือนสิงหาคม โดนนักวิเคราะห์ต่างมองว่า ดัชนี ISM PMI ภาคการผลิตอาจอยู่ที่ระดับ 47 จุด สะท้อนว่าภาคการผลิตสหรัฐฯ ยังคงหดตัวอยู่ (ดัชนีต่ำกว่า 50 จุด หมายถึง ภาวะหดตัว) และเป็นการหดตัวต่อเนื่องตั้งแต่เดือนตุลาคมในปีก่อนหน้า

- ฝั่งยุโรป – เราคงมุมมองเดิมว่า ธนาคารกลางยุโรป (ECB) จะเดินหน้าขึ้นดอกเบี้ยอีก +25bps สู่ระดับ 4.00% สำหรับ Deposit Facility Rate โดยเฉพาะหาก อัตราเงินเฟ้อพื้นฐาน Core CPI ของยูโรโซน ในเดือนสิงหาคม ยังคงอยู่ที่ระดับ 5.3% ตามที่นักวิเคราะห์ส่วนใหญ่คาดการณ์ไว้ ซึ่งเรามั่นใจในมุมมองดังกล่าวมากขึ้น หลังถ้อยแถลงของประธาน ECB และเจ้าหน้าที่ ECB ส่วนใหญ่ ในงานสัมมนาวิชาการประจำปีของเฟดที่ Jackson Hole ยังคงส่งสัญญาณสนับสนุนการเดินหน้าขึ้นดอกเบี้ยต่อ ตราบใดที่อัตราเงินเฟ้อยังคงอยู่ในระดับสูง แม้ว่าเศรษฐกิจยูโรโซนอาจเริ่มส่งสัญญาณชะลอตัวลงก็ตาม

- ฝั่งเอเชีย – ภาพรวมเศรษฐกิจจีนจะยังคงซบเซาต่อเนื่อง สะท้อนผ่านดัชนี PMI ภาคการผลิตและภาคการบริการ เดือนสิงหาคม ที่อาจลดลงสู่ระดับ 49 จุด และ 50.9 จุด ตามลำดับ นอกจากนี้ ภาพดังกล่าวจะยิ่งชี้ว่า ทางการจีนจำเป็นต้องออกมาตรการกระตุ้นเศรษฐกิจอย่างเร่งด่วนเพื่อลดความเสี่ยงที่เศรษฐกิจอาจชะลอตัวลงหนัก ทั้งนี้ หากรายงานดัชนี PMI ออกมาย่ำแย่กว่าที่ตลาดคาด จะยิ่งกดดันให้เงินหยวนอ่อนค่าลงต่อได้ ซึ่งในกรณีดังกล่าว ก็อาจส่งผลกระทบต่อสกุลเงินเอเชียได้เช่นกัน ทางฝั่งญี่ปุ่น แนวโน้มการฟื้นตัวเศรษฐกิจอาจยังดูสดใส หนุนโดยการฟื้นตัวต่อเนื่องของการท่องเที่ยวและการบริโภคในประเทศ ขณะเดียวกันภาคการผลิตในส่วนยานยนต์ก็เริ่มกลับมาฟื้นตัวดีขึ้น หลังปัญหาด้าน Supply-Chain ได้คลี่คลายลง ซึ่งภาพดังกล่าวจะสะท้อนผ่าน ตลาดแรงงานที่ยังคงแข็งแกร่งและตึงตัว โดยอัตราการว่างงานในเดือนกรกฎาคมอาจทรงตัวที่ระดับ 2.5% ส่วนยอดตำแหน่งงานเปิดรับต่อจำนวนผู้หางาน ก็อาจยังอยู่ที่ระดับ 1.3 เท่า (งาน > คนหางาน) ส่วนยอดค้าปลีก (Retail Sales) ในเดือนกรกฎาคม ก็อาจได้โตราว +0.9%m/m

- ฝั่งไทย – ภาคการผลิตของไทยอาจชะลอตัวลงมากขึ้น ท่ามกลางความต้องการสินค้าจากประเทศคู่ค้าที่ลดลงตามการชะลอตัวของเศรษฐกิจ โดยดัชนี PMI ภาคการผลิตเดือนสิงหาคมอาจลดลงสู่ระดับ 50 จุด สอดคล้องกับดัชนีความเชื่อมั่นภาคธุรกิจ (Business Sentiment) เดือนสิงหาคม ที่อาจลดลงสู่ระดับ 48.8 จุด ท่ามกลางสถานการณ์การเมืองที่มีความไม่แน่นอน ทั้งนี้ ความเชื่อมั่นภาคธุรกิจอาจฟื้นตัวดีขึ้นในเดือนกันยายน หลังการจัดตั้งรัฐบาลผสมเสร็จสิ้นลง

สำหรับ แนวโน้มของค่าเงินบาท เรามองว่า โมเมนตัมการแข็งค่าเริ่มแผ่วลง หลังเงินบาทกลับมาอ่อนค่าในช่วงปลายสัปดาห์ก่อน ทว่า หากนักลงทุนต่างชาติเดินหน้าซื้อสินทรัพย์ไทยต่อเนื่อง หลังการโหวตเลือกนายกฯ เสร็จสิ้นลง ก็อาจช่วยหนุนการแข็งค่าของเงินบาทได้ อย่างไรก็ดี ควรระวังความผันผวนจากฝั่งตลาดการเงินจีน ที่ยังคงเผชิญแรงกดดันจากความกังวลแนวโน้มเศรษฐกิจจีน อนึ่ง เราประเมินแนวรับแรกของเงินบาทแถวโซน 34.90-35.00 บาทต่อดอลลาร์ ส่วนแนวต้านแรกจะอยู่ในช่วง 35.20-35.30 บาทต่อดอลลาร์

ในส่วนเงินดอลลาร์นั้น เรามองว่า เงินดอลลาร์อาจย่อตัวลงได้บ้าง หากตลาดปรับลดโอกาสเฟดเดินหน้าขึ้นดอกเบี้ยต่อหรือคงอัตราดอกเบี้ยที่ระดับสูงได้นาน ซึ่งต้องลุ้นให้รายงานข้อมูลเศรษฐกิจสหรัฐฯ ออกมาแย่กว่าคาดหรือส่งสัญญาณชะลอตัวมากขึ้น อนึ่ง หากบรรยากาศในตลาดการเงินยังคงอยู่ในภาวะปิดรับความเสี่ยง (Risk-Off) ก็อาจทำให้เงินดอลลาร์ยังคงแกว่งตัว sideway หรือ แข็งค่าขึ้นได้ จากความต้องการถือเงินดอลลาร์ เป็นสินทรัพย์ปลอดภัยที่มียีลด์สูง (High Yield Safe Haven)

เราคงคำแนะนำว่า ในช่วงที่ตลาดการเงินยังมีความผันผวนสูงจากทั้งปัจจัยการเมืองไทยและบรรยากาศในตลาดการเงินโลก ผู้ประกอบการควรใช้เครื่องมือป้องกันความเสี่ยงที่หลากหลาย อาทิ Option เพื่อเพิ่มประสิทธิภาพในการป้องกันความเสี่ยงจากอัตราแลกเปลี่ยน

มองกรอบค่าเงินบาทสัปดาห์นี้ ที่ระดับ 34.75-35.50 บาท/ดอลลาร์ ส่วนกรอบเงินบาทวันนี้ คาดว่าจะอยู่ที่ระดับ 35.00-35.20 บาท/ดอลลาร์.

- Share Post

-

- Share on Facebook

- Copy Link