ค่ายกรุงไทยชี้! ปลดล็อคเกณฑ์ LTV ตัวช่วยพยุงตลาดอสังหาฯไทย

- Share Post

-

- Share on Facebook

- Copy Link

นักวิเคราะห์ Krungthai COMPASS ประเมินการผ่อนคลายเกณฑ์ LTV อสังหาริมทรัพย์ของ ธปท. คาดตลาดฯรับ 3 อานิสงส์ เชื่อ! ผ่อนคลายรอบนี้ ดันมูลค่าโอนที่อยู่อาศัยในกรุงเทพฯ ราว 13,800-27,600 ล้านบาท เผย! ต้องติดตามการออกมาตรการกระตุ้นอื่นๆ เพิ่มเติมของรัฐ โฟกัสต่ออายุมาตรการลดค่าธรรมเนียมการโอน-จดจำนอง มั่นใจ! เดือนหน้ามีความชัดเจนขึ้น

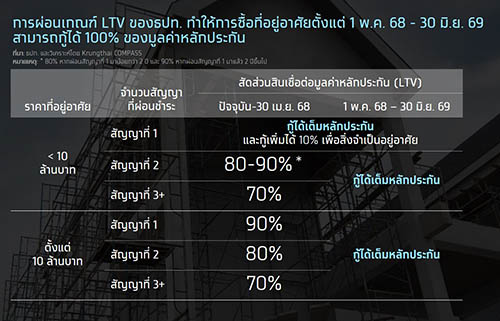

นายกณิศ อ่ำสกุล นักวิเคราะห์ Krungthai COMPASS กล่าวถึงกรณี ธนาคารแห่งประเทศไทย (ธปท.) แถลงผ่อนคลายเกณฑ์ LTV (Loan to Value หรืออัตราส่วนวงเงินสินเชื่อเทียบกับมูลค่าหลักประกัน ที่ ธปท.กำหนดขึ้นเพื่อควบคุมการปล่อยสินเชื่อที่อยู่อาศัย) เมื่อวันที่ 20 มี.ค.2568 ที่ผ่านมา โดยกำหนดให้การกู้ซื้อที่อยู่อาศัยมูลค่าต่ำกว่า 10 ล้านบาท ในสัญญาที่ 2 เป็นต้นไป และการกู้ซื้อที่อยู่อาศัยมูลค่าตั้งแต่ 10 ล้านบาท ขึ้นไป ในสัญญาที่ 1 เป็นต้นไป สามารถกู้ได้สูงสุดที่ 100% และมีผลตั้งแต่วันที่ 1 พ.ค. 2568 ถึง 30 มิ.ย. 2569

การผ่อนคลาย LTV ในครั้งนี้ มีรายละเอียดอะไรบ้าง?

ธปท. แถลงผ่อนคลายเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่อที่เกี่ยวเนื่องกับสินเชื่อเพื่อที่อยู่อาศัย (LTV) โดยมีสาระสำคัญคือ…

1) กำหนดให้เพดานอัตราส่วนเงินให้สินเชื่อต่อมูลค่าหลักประกันเป็น 100% สำหรับสินเชื่อที่อยู่อาศัย ทั้งกรณี มูลค่าหลักประกันต่ำกว่า 10 ล้านบาท ตั้งแต่สัญญากู้หลังที่ 2 เป็นต้นไป และกรณีมูลค่าหลักประกันตั้งแต่ 10 ล้านบาท ขึ้นไป ตั้งแต่สัญญากู้หลังที่ 1 เป็นต้นไป

2) การผ่อนคลายนี้ให้เป็นการชั่วคราว สำหรับสัญญาเงินกู้ที่ทำสัญญาตั้งแต่วันที่ 1 พ.ค. 2568 ถึงวันที่ 30 มิ.ย. 2569

โดย ธปท. ให้เหตุผลในการผ่อนคลายเกณฑ์ LTV ว่าเป็นเพราะภาคอสังหาริมทรัพย์อยู่ในภาวะชะลอตัวอย่างต่อเนื่องและไม่มีสัญญาณฟื้นตัวที่ชัดเจน (a-1) สอดคล้องกับข้อมูลที่ได้รับจากการหารือกับทั้งผู้ประกอบการในธุรกิจต่าง ๆ ที่เกี่ยวข้องและสถาบันการเงิน ทั้งนี้ ธปท. ประเมินว่าการผ่อนคลายเกณฑ์ LTV จะช่วยประคับประคองภาคอสังหาริมทรัพย์และธุรกิจที่เกี่ยวเนื่อง โดยบรรเทาปัญหาอุปทานคงค้างที่อยู่ในระดับสูงได้บ้าง

ผลของการผ่อนคลาย LTV มีอะไรบ้าง?

Krungthai COMPASS ประเมินเป็นการเบื้องต้น (Initial Assessment) ว่าการผ่อนคลายเกณฑ์ LTV ของธปท. ในครั้งนี้ จะช่วยประคับประคองตลาดที่อยู่อาศัย โดยสามารถแบ่งเป็น 3 ประเด็น ดังนี้

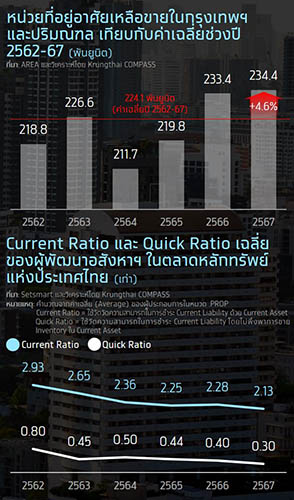

ประเด็นที่ 1 “คาดว่าการผ่อนปรนเกณฑ์ LTV จะช่วยระบายหน่วยที่อยู่อาศัยเหลือขาย และเสริมสภาพคล่องทางการเงินให้ผู้พัฒนาอสังหาฯ” ปัจจุบันตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลมีหน่วยเหลือขาย 234,400 ยูนิต ซึ่งถือเป็นระดับที่สูงกว่าค่าเฉลี่ยในอดีต (ปี 2562-67) ที่ 224,100 ยูนิต ราว 4.6% ส่วนหนึ่งมาจากปัญหาด้านกำลังซื้อที่ได้รับผลกระทบ จากการขยายตัวที่ไม่ทั่วถึงของเศรษฐกิจ ภาวะหนี้ครัวเรือนตลอดจนหนี้เสียที่อยู่ในระดับสูง ส่งผลให้ธุรกิจพัฒนาอสังหาฯ เริ่มมีสภาพคล่องทางการเงินที่ตรึงตัวขึ้น สังเกตได้จาก Current Ratio และ Quick Ratio โดยเฉลี่ยของผู้พัฒนาอสังหาฯ ในตลาดหลักทรัพย์ที่มีแนวโน้มลดลงต่อเนื่อง จาก 2.93 และ 0.80 เท่าในช่วงก่อนโควิด-19 (ปี 2562) ลดลงมาเหลือ 2.28 และ 0.40 เท่าในปี 2566 โดยล่าสุดในปี 2567 ทั้ง 2 อัตราส่วนก็ปรับตัวลงมาเหลือ 2.13 และ 0.30 เท่า ดังนั้น การผ่อนปรนเกณฑ์ LTV ที่คาดว่าจะช่วยระบายหน่วยเหลือขายได้นั้นก็น่าจะช่วยส่งเสริมสภาพคล่องให้กับผู้พัฒนาอสังหาฯ ได้บ้าง

ประเด็นที่ 2 “คาดว่าการผ่อนปรนเกณฑ์ LTV จะมีส่วนสำคัญในการช่วยประคับประคองมูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยในปี 2568” โดยหากเป็นกรณีที่ ธปท. ไม่มีการผ่อนคลายเกณฑ์ LTV แล้วนั้น Krungthai COMPASS ประเมินว่ากิจกรรมการโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลจะมีมูลค่าที่ราว 5.7 แสนล้านบาทในปี 2568 หดตัว -3.8%YoY ต่อเนื่องจากปีที่ผ่านมา โดยมีปัจจัยกดดันหลักจากปัญหาด้านกำลังซื้อของผู้บริโภคตามที่ได้กล่าวไปในข้างต้น

โดย Krungthai COMPASS ประเมินว่าการผ่อนคลายเกณฑ์ LTV จะสร้าง Upside ให้การโอนที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลได้ราว 13,800-27,600 ล้านบาท ช่วยประคับประคองให้ตลาดที่อยู่อาศัยในปี 2568 อยู่ในระดับใกล้เคียงจากปีที่ผ่านมา โดยในการคำนวณ Upside เรากำหนดสมมติฐานดังนี้ คือ 1) อยู่อาศัยในทุกระดับราคาได้อานิสงส์จากการผ่อนคลาย LTV 2) กำหนดให้หน่วยเหลือขายประเภทบ้าน ณ สิ้นปี 2567 ทั้งหมดพร้อมโอนในปี 2568 แต่หากเป็นคอนโดฯ กำหนดให้ครึ่งหนึ่งของหน่วยเหลือขายจะพร้อมโอนในปี 2568 3) กำหนดให้ผู้กู้ซื้อที่อยู่อาศัยในราคาไม่เกิน 10 ล้านบาท ตั้งแต่สัญญาที่ 2 ขึ้นไป และผู้กู้ซื้อที่อยู่อาศัยราคาเกิน 10 ล้านบาท ขึ้นไปในทุกสัญญา มีสัดส่วนรวมกันที่ 25% ของทั้งตลาด และ 4) กำหนดให้ Upside ของ LTV อยู่ที่ 5% (ในกรณี 1) และ 10% (ในกรณี 2) ของมูลค่าหน่วยเหลือขายที่พร้อมโอนในปี 2568

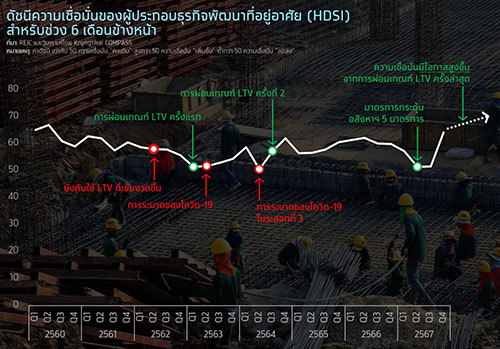

ประเด็นที่ 3 “Sentiment ของตลาดที่อยู่อาศัยมีแนวโน้มที่จะปรับตัวไปในทิศทางที่ดีขึ้น” ซึ่งจะเป็นผลดีที่ช่วยส่งเสริมให้ภาคอสังหาฯ มีกิจกรรมทางเศรษฐกิจที่มากขึ้น โดยเฉพาะอย่างยิ่งกับการลงทุนเปิดโครงการใหม่ที่จะส่งผลบวกต่อเนื่องแก่ธุรกิจที่อยู่ใน Value-Chain ไม่ว่าจะเป็นธุรกิจก่อสร้างอาคารธุรกิจผลิตและจัดจำหน่ายวัสดุก่อสร้าง ธุรกิจผลิตเฟอร์นิเจอร์ รวมถึงธุรกิจรับตกแต่งภายใน เป็นต้น

ประเด็นที่ต้องติดตามเพิ่มเติม

ประเด็นที่ต้องติดตามต่อไปของภาคอสังหาฯ คือ การออกมาตรการกระตุ้นอื่นๆ ออกมาเพิ่มเติมของภาครัฐ โดยเฉพาะ “การต่ออายุมาตรการลดค่าธรรมเนียมโอน-จดจำนอง” ซึ่งในปัจจุบันกำลังอยู่ในระหว่างการพิจารณาลดค่าธรรมเนียมโอนและจดจำนองเหลือรายการละ 0.01% เพื่อช่วยลดภาระผู้ซื้อและกระตุ้นการโอนกรรมสิทธิ์ที่ชะลอตัวลงในช่วงที่ผ่านมา ซึ่งความคืบหน้าของมาตรการนี้น่าจะมีความชัดเจนมากขึ้นในช่วง 1 เดือนต่อจากนี้ (a-2).

(a-1) อ้างอิง ข่าว ธปท. ฉบับที่ 8/2568 เรื่อง ธปท. ผ่อนคลายเกณฑ์ LTV ชั่วคราว เพื่อประคับประคองภาคอสังหาริมทรัพย์

(a-2) อ้างอิง อสังหาฯเฮ ! คลังยันต่ออายุมาตรการลดค่าธรรมเนียม “โอน-จดจำนอง” แน่ภายใน 1 เดือน

- Share Post

-

- Share on Facebook

- Copy Link